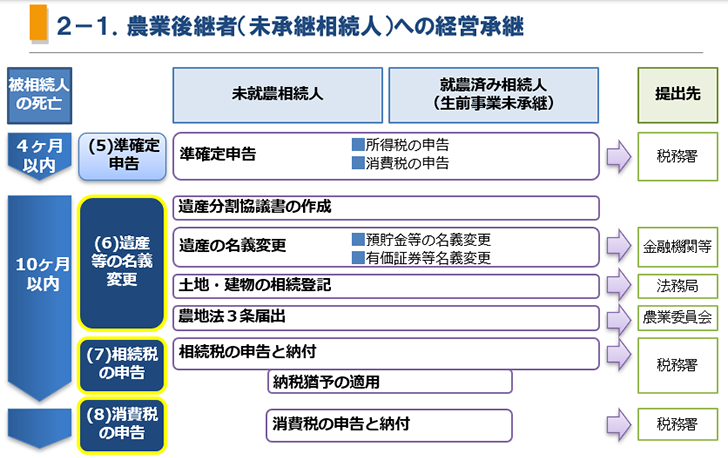

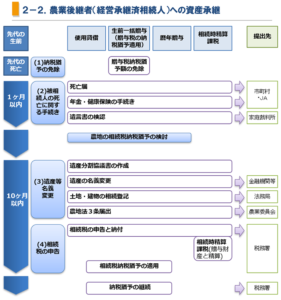

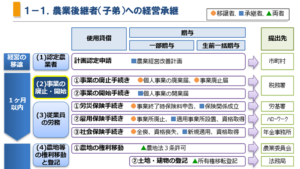

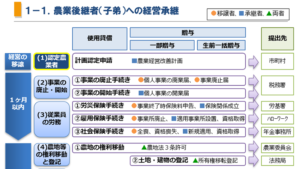

相続申告期限の10ヶ月以内に、相続人の間で遺産分割について話し合い、遺産分割協議書を作成し、遺産の名義変更や相続税の申告と納付を行います。

また、継承者が消費税の課税事業者となったときは、消費税の申告を行います。すでにインボイス制度が始まりましたので、従来は開業から2年間は免税事業者である場合が多かったですが、事業開始の初年度からインボイスの登録を行い、課税事業者を選択する可能性も高いでしょう。

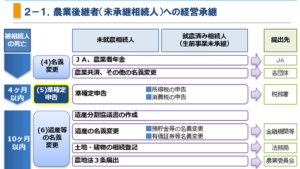

(6)遺産等名義の変更

相続人全員で遺産相続の協議を行い、遺産分割協議書を作成し、相続人全員の著名・実印押印のうえ各自1通ずつ保管します。

遺産分割協議書に従い遺産を分割し、預貯金、有価証券等の金融財産の名義書換えを行います。

農地等土地や建物については、法務局で相続登記を行います。相続した農地については、農地法3条による届出が必要となります。

従来は、相続による所有権移転登記は義務ではなかったが、不動産登記法の改正により相続登記が義務化さることとなり、令和6年4月1日に施行されます。

相続により不動産の所有権を取得したことを認識した日から3年以内に相続登記をしなければなりません。

なお、この対象は、過去の相続にも遡及適用され、期限は施行日から3年以内となります。

| 区分 | 書類名 ー添付書類等 | 提出先 | 発行場所 | 様式 | 電子申請 |

|---|---|---|---|---|---|

| 遺産分割協議書 | 遺産分割協議書 | 各相続人 | |||

| ー相続人全員の実印、印鑑証明書 | 市町村 | ||||

| 金融資産の名義変更 | 名義変更または解約の依頼書 | 金融機関 | |||

| ー被相続人の戸籍謄本 | 市町村 | ||||

| ー相続人全員の戸籍謄本 | 市町村 | ||||

| ー遺言書または遺産分割協議書 | |||||

| ー預貯金通帳・証書等 | |||||

| 土地・建物の 相続登記 | 相続による所有権移転登記申請書 | 法務局 | ▶ | 〇 | |

| ー戸籍謄本 | 市町村 | ||||

| ー除籍謄本 | 市町村 | ||||

| ー相続関係説明図 | |||||

| ー遺言書または遺産分割協議書 | |||||

| 農地の権利移動 | 農地法第3条の3第1項の規定による届出書 | 農業委員会 | |||

| ー相続関係が確認できる書類(相続登記が未了の場合) |

◇電子申請:登記・供託オンライン申請システム

(7)相続税の申告等

①経営継承円滑化法の適用

特定事業用資産について、相続税の納税猶予を受けようとするときは、贈与税の場合と同様に「個人事業承継計画」を作成し、認定支援機関が所見を記載し、令和6年3月31日までに、「個人事業承認計画」を提出し、確認を受ける必要があります。

先代経営者から後継者が、令和10年12月31日までに上記の特定事業用資産を相続した時は、相続の発生から8ヶ月以内に都道府県に申請し、経営継承円滑化法に基づく認定を受け、この認定書を添付して相続税を申告します。

| 区分 | 書類名 ー添付書類 | 提出期限 | 提出先 | 様式 |

|---|---|---|---|---|

| 個人事業承継計画の確認申請 | 様式21の3 個人事業承継計画(確認申請書) | 令和6年3月31日まで | 都道府県 | 〇 |

| ー青色申告書、青色申告決算書その他明細書 | ||||

| ー認定経営革新等支援機関の確認を受けたことを証する書面 | ||||

| ー個人事業承継者が3年以上事業従事していたことを証する書面 | ||||

| ー性風俗関連特殊営業に該当しない旨の誓約書 | ||||

| 認定申請 | 先代事業者から後継者への相続(第一種相続認定申請):様式8の5 認定申請書 | 相続の開始の日の翌日から8ヶ月以内 | 都道府県 | 〇 |

| 生計一親族等から後継者への相続(第二種相続認定申請):様式8の6 認定申請書(第二種相続認定申請書) | 〇 | |||

| ー個人事業承継計画 | ||||

| ー特定事業用資産についての確認書 | ||||

| ー性風俗関連特殊営業に該当しない旨の誓約書 | ||||

| ー事業従事誓約書 |

②相続税の申告

相続税の申告書を作成し、相続発生から10ヶ月以内に税務署に申告します。

相続時精算課税制度を活用する場合は、一般の提出書類に加えて、「第1表の付表」及び「第11表の2表」を提出する。

農地の納税猶予を適用する場合は、第3表及び第8表、第8の7表、第8の8表、第12表を提出する。

事業用資産の納税猶予を適用する場合は、第8表の6表及び第8の6の付表1~4、第8の7表、第8の8表を、併せて提出する。

| 一般 | 相続時精算課税 | 納税猶予 | 書類名 | 様式 | 電子申請 |

|---|---|---|---|---|---|

| 〇 | 〇 | 〇 | 第1表 相続税の申告書 | 〇 | 〇 |

| 〇 | 第1表の付表2 還付される税額の受取場所 | 〇 | 〇 | ||

| 〇 | 〇 | 〇 | 第2表 相続税の総額の計算書 | 〇 | 〇 |

| 〇 | 第3表 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書 | 〇 | 〇 | ||

| 〇 | 〇 | 〇 | 第4表 相続税額の加算金額の計算書・暦年課税分の贈与税額控除額の計算書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第4表の2 暦年課税分の贈与税控除額の計算書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第5表 配偶者の税額軽減額の計算書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第6表 未成年者控除額・障害者控除額の計算書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第7表 相次相続控除額の計算書 | 〇 | 〇 |

| 〇 | 第8表 外国税額控除額・農地等納税猶予税額の計算書 | 〇 | 〇 | ||

| 〇 | 第8の6表 事業用資産納税猶予額の計算書 | 〇 | 〇 | ||

| 〇 | 第8の6の付表1 個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特定事業用資産の明細書 | 〇 | 〇 | ||

| 〇 | 第8の6の付表2 個人の事業用資産についての相続税の納税猶予及び免除の適用を受ける特例受贈事業用資産の明細書(一般用) | 〇 | 〇 | ||

| 〇 | 第8の6の付表3 個人の事業用資産についての相続税の納税猶予及び免除の適用に係る宅地等及び建物の明細書 | 〇 | 〇 | ||

| 〇 | 第8の6の付表4 個人の事業用資産についての相続税の納税猶予及び免除の適用に係る特定債務額の計算明細書 | 〇 | 〇 | ||

| 〇 | 第8の7表 納税猶予税額等の調整計算書 | 〇 | 〇 | ||

| 〇 | 第8の8表 納税猶予税額の内訳書 | 〇 | 〇 | ||

| 〇 | 〇 | 〇 | 第9表 生命保険金などの明細書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第10表 退職手当金などの明細書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第11表 相続税がかかる財産の明細書 | 〇 | 〇 |

| 〇 | 第11の2表 相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書 | 〇 | 〇 | ||

| 〇 | 〇 | 〇 | 第11表・11の2表の付表1 小規模宅地等についての課税価格の計算明細書 | 〇 | 〇 |

| 〇 | 第11表・11の2表の付表2 小規模宅地等の特例、特定計画山林の特例又は個人の事業用資産の納税猶予の適用にあたっての同意及び特定計画山林についての課税価格の計算明細書 | 〇 | 〇 | ||

| 〇 | 第12表 農地等についての納税猶予の適用を受ける特例農地等の明細書 | 〇 | 〇 | ||

| 〇 | 〇 | 〇 | 第13表 債務及び葬式費用の明細書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第14表 純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 | 〇 | 〇 |

| 〇 | 〇 | 〇 | 第15表 相続財産の種類別価額表 | 〇 | 〇 |

◇電子申請:国税電子申告・納税システム「e-Tax」

(相続申告のための必要書類)

| 区分 | 書類名 | 請求先 | |

|---|---|---|---|

| 相 続 関 係 | 被 相 続 人 関 係 | 被相続人の戸(除)籍謄本(出生から死亡まで) | 市町村 |

| 被相続人の住民票の除票 | 市町村 | ||

| 法定相続情報 | 法務局 | ||

| 死亡診断書の写し | 病院 | ||

| 遺言書の写し | 公証役場 | ||

| 被相続人の確定申告書(過去5年分)の写し | |||

| 被相続人が主宰する法人の決算書(過去3年分)の写し | |||

| 被相続人の略歴書 | |||

| 相 続 人 関 係 | 相続人全員のマイナンバー | ||

| 相続人全員の戸籍謄本 | 市町村 | ||

| 相続人全員の住民票(マイナンバーの記載のないもの) | 市町村 | ||

| 相続人全員の印鑑証明書 | 市町村 | ||

| 遺産分割協議書 | |||

| 財 産 関 係 | 不 動 産 | 土地・建物の登記簿謄本(全部事項証明書) | 法務局 |

| 固定資産税評価証明書・名寄帳 | 市町村 | ||

| 土地・建物の賃貸借契約書 | |||

| 公図・地積測量図 | 法務局 | ||

| 農業委員会への届出書 | |||

| そ の 他 | 預貯金の残高証明書(死亡日現在) | JA・銀行 | |

| 有価証券の残高証明書(死亡日現在) | 証券会社 | ||

| JAの出資金の残高証明書(死亡日現在) | JA | ||

| 共済契約・保険契約権利の評価証明書(死亡日現在) | JA・保険会社 | ||

| 借入金の死亡日現在の残高証明書 | JA・銀行 | ||

| ゴルフ会員証明書の写し | |||

| 死亡日現在の生命共済(保険)支払調書 | JA・保険会社 | ||

| 生命共済(保険)証券の写し | JA・銀行 | ||

| 退職金・弔慰金支払調書 | 勤務先 | ||

| 住民税・固定資産税納税通知書 | |||

| 医療費領収書 | |||

| 葬式費用の明細 | |||

| 預金通帳の写し(過去5年位) | |||

| 贈与契約書・贈与税申告書の写し | |||

| 過去の相続税申告書の控え | |||

| 相続放棄申述書 | 家庭裁判所 | ||

③相続税納税猶予の継続手続き

納税猶予を適用した場合は、その後3年ごとに、納税猶予の継続手続きを税務署に行わなければなりません。

また、生産緑地について、都市農地貸借円滑化法によって貸し付けた場合に、相続税の納税猶予が継続するときは、貸付け等を行った日から2月以内に税務署に届け出ます。

| 区分 | 書類名 ー添付書類 | 発行場所 | 様式 |

|---|---|---|---|

| 納税猶予の継続 | 相続税の納税猶予の継続届出書 | ▶ | |

| 事業用資産についての贈与税・相続税の納税猶予の継続届出書 | 〇 | ||

| 農業を引き続き行っている旨の証明書 | 農業委員会 | ||

| ー特例農地等の異動明細書 | |||

| ー特例農地等に係る農業経営に関する明細書 | |||

| 相続税の納税猶予の認定都市農地貸付け等に関する届出書 | ▶ |

農地等の納税猶予制度の改正

平成30年度税制改正により、農地等についての贈与税・相続税の納税猶予制度が、以下の事項について改正されました。

1) 都市農地の貸付けの特例の創設

生産緑地地区内の農地について、①認定都市農地貸付け(農業者向けの貸付け)又は②農園用地貸付け(市民農園向けの貸付け)を行った場合にも相続税の納税猶予を継続

2) 適用対象地域等の見直し

三大都市圏の特定市に所在する①特定生産緑地である農地等及び②田園住居地域内にある農地を納税猶予の適用対象に追加等

3) 納税猶予期限及び免税事由の見直し

三大都市圏特定市以外の生産緑地地区内の農地等について、これまで20年免除だったものが終身営農となった

4) 農地法の改正に伴う農地の定義の見直し

水耕栽培を行う農業用ハウスなど、農地の全面をコンクリートで覆った場合についても引き続き「農地」とする定義が見直された

個人事業者の事業用資産にかかる相続税の納税猶予(個人版事業承継税制)

平成31年度税制改正により、個人事業者の事業用資産にかかる相続税の納税猶予制度が創設されました。

「認定相続人」が、平成31年1月1日から令和10年12月31日までの間に、相続等により「特定事業用資産」を取得し、事業を継続していく場合、その相続人が納付すべき相続税額のうち、特定事業用資産の課税価格に対応する相続税の納付が猶予されます。

小規模宅地等についての相続税の課税価格の計算の特例

個人が、相続等により取得した財産のうち、その相続の開始の直前において被相続人等の事業の用に供されていた宅地等のうち、一定の選択をしたもので、限度面積までの部分(小規模宅地)については、相続税の課税価格に参入すべき価格の計算上、一定の割合を減額できます。

なお、この小規模宅地等の特例と上記の個人版事業承継税制とでは、いずれかの選択適用となります。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額割合 | |

|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等 | 400m² | 80% |

| 貸付事業用の宅地等 | 貸付事業用宅地等 | 200m² | 50% | |

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等 | 330m² | 80% | |

相続税の納税猶予の継続届出手続き

(対象者)農地等について相続税の納税猶予の特例の適用を受けている者

(提出時期)相続税の申告期限の翌日から起算して、毎3年を経過するごとの日まで

(目的)農地等について、相続税の納税猶予の特例の適用を継続して受けるための手続き

※この手続きを怠った場合、その提出期限の翌日から2ヶ月を経過する日に納税猶予の期限が確定し、猶予されていた納税額及び利子税を納付しなければなりません。

(8)消費税の手続きと申告

消費税については、課税事業者の判定が、生前に事業承継する場合と相続により事業承継する場合とで異なるため、注意が必要となります。

生前の事業承継の場合は、移譲者(父親)の課税売上高を加味しないが、相続による事業承継の場合は、移譲者(被相続人)の生前の課税売上高を加味して、承継者(相続人)の納税義務を判定します。

つまり、生前の事業承継であれば、後継者は開業した年とその翌年については、原則として消費税の納税義務はないが、相続による事業承継の場合で、被相続人の基準期間の課税売上高によっては課税事業者となる。

または、令和5年10月1日よりインボイス制度が始まったことにより、取引先から「適格請求書」の発行を求められるか否かを判定し、インボイスの登録が必要であれば、登録希望日の15日前までに申請し、登録を受け課税事業者となります。

なお、消費税の課税事業者の手続きやインボイスの登録、消費税の申告については「1-1.農業後継者(子弟)への経営承継」と同じ。

承継者(相続人)の納税義務の判定

- 1年目(相続があった年):(被相続人の基準期間の課税売上)>1,000万円 ⇒ 課税事業者

- 2年目(相続があった年の翌年):(被相続人の基準期間の課税売上)>1,000万円 ⇒ 課税事業者(注)

- 3年目(相続があった年の翌々年):(被相続人の基準期間の課税売上)+(相続人の基準期間の課税売上)>1,000万円 ⇒ 課税事業者

(注)相続人が相続前から個人事業者であり、相続があった翌年における基準期間がある場合は、3年目と同様に被相続人と相続人の基準期間の課税売上を合算したもので判定する。

コメント