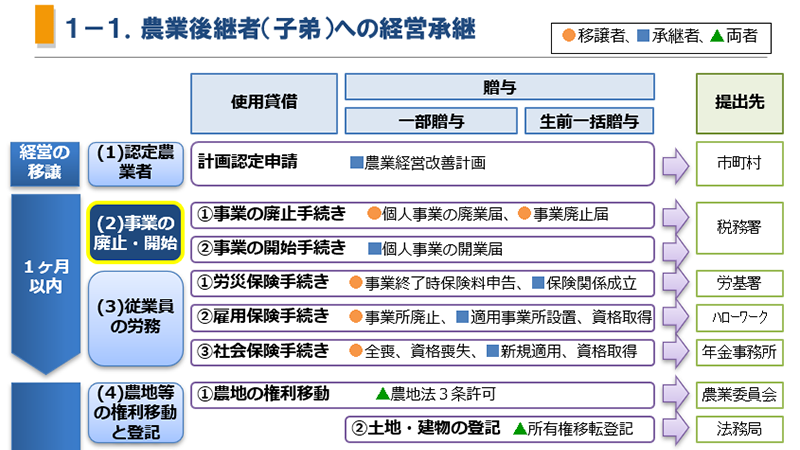

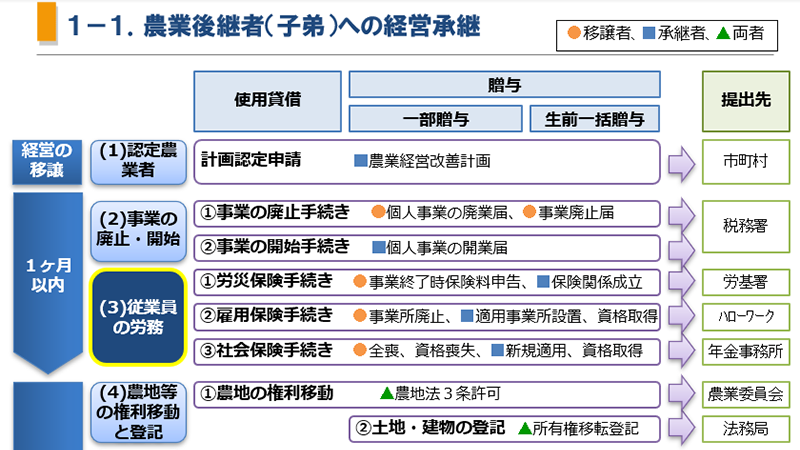

法人化していない家族経営体は、個人事業者であるため、移譲者(親)から承継者(子)へ事業承継する場合には、移譲者の個人事業を廃止し、新たに承継者の個人事業を開始することとなり、所得税と消費税に関して税務署に届け出る必要があります。

このように、個人事業の場合、親から子への事業承継であっても、税務上別の事業体として扱われます。

親が手続きをした上で得た権利等は、子には一切引き継ぐことができないため、子が別の事業者として改めて手続きする必要があります。特に、事業を開始する承継者(子)の手続きに漏れや遅れがあると税務上の支障が大きいので注意が必要です。

そのタイミングとしては、所得税は暦年課税のため、移譲者は12月末に事業を廃止し、承継者は翌年1月1日から事業を開始することが合理的です。

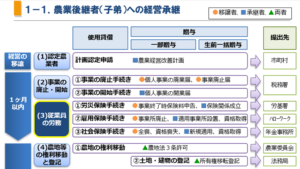

移譲者の事業の廃止手続き

◆様式掲載サイト:国税庁 > 国税庁様式検索

◇電子申請:国税電子申告・納税システム「e-Tax」

個人事業の開業・廃業届書

(対象者)経営を農業後継者に移譲した時点で、移譲者は事業を廃止したこととなるため、全ての移譲者が廃業を届け出る必要がある。

事業廃止届出書

(対象者)廃止する個人事業が消費税の課税事業者であった場合。

承継者の事業の開始手続き

| 区分 | 移譲者 | 承継者 | 書類名 | 提出期限 | 提出先 | 様式 | 電子申請 |

|---|---|---|---|---|---|---|---|

| 所得税 | ー | 〇 | 個人事業の開業・廃業等届出書 | 1ヵ月以内 | 税務署 | ▶ | 〇 |

| 源泉所得税 | ー | 〇 | 給与支払事務所等の開設・廃止届 | ▶ | 〇 | ||

| ー | 〇 | 源泉所得税の納期の特例の承認に関する申請書 | ー | ▶ | 〇 |

◆様式掲載サイト:国税庁 > 国税庁様式検索

◇電子申請:国税電子申告・納税システム「e-Tax」

個人事業の開業・廃業届書

(対象者)移譲者から経営を移譲された場合でも、承継者は新たに個人事業を開始したこととなるため、全ての承継者が個人事業の開業を届け出る必要があります。

(提出時期)事業を開始した日から1月以内。

給与支払事務所等の開設・廃止届」

(対象者)家族従業員や雇用した従業員に給与を支払う場合、給与等の支払事務を取り扱う事務所を開設した給与等の支払者として届け出ます。

※「個人事業の開業・廃業届出書」に、給与等の支払の状況を記載している場合は、給与支払事務所等の開設届を提出する必要がないことになっている。しかし、実際には税務署から提出を求められる場合もあるので、確認してください。

(提出時期)事業を開始した日から1月以内。

源泉所得税の納期の特例の承認に関する申請書

(対象者)給与の支給人員が常時10人未満の源泉徴収義務者で、納期の特例制度を受けようとする者。これを申請することで、原則毎月納める源泉所得税を、年2回にまとめて納めることができます。

(提出時期)特に定められていないが、提出した日の翌月に支払う給与等から適用されるため、個人事業の開業届、または給与支払事務所等の開設届と併せて申請するとよいでしょう。

コメント