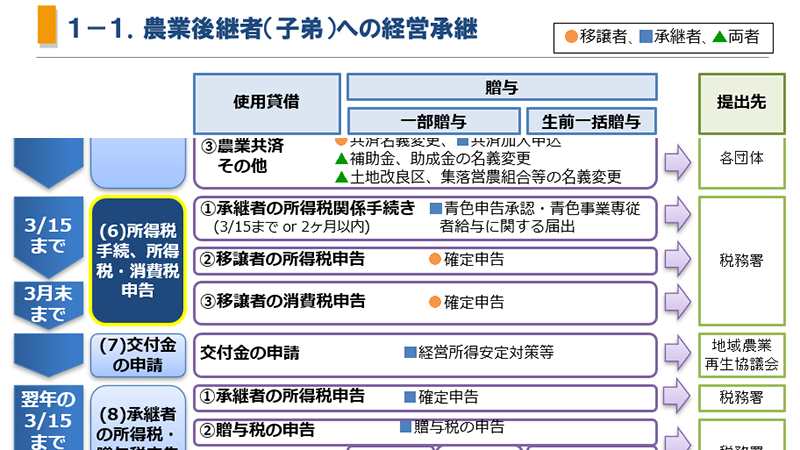

①承継者の所得税関係手続き

承継者は、青色申告による申告をしようとする場合は、事業を開始した年の3月15日まで(その年の1月16日以降に事業を承継した場合は2ヶ月以内)に、青色申告の承認を申請する必要があり、併せて青色専従者給与に関する届出を、税務署にしておかなければなりません。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類等 | 提出期限 | 提出先 | 様式 | 電子申請 |

|---|---|---|---|---|---|---|---|

| 所得税 | 〇 | 所得税の青色申告承認申請書 | その年の3/15日 or 2ヵ月以内 | 税務署 | ▶ | 〇 | |

| 〇 | 青色事業専従者給与に関する届出・変更届出書 | ▶ | 〇 | ||||

| 〇 | ー給与規程 |

◆様式掲載サイト:国税庁 > 国税庁様式検索

◇電子申請:国税電子申告・納税システム「e-Tax」

所得税の青色申告承認申請書

(対象者)青色申告の承認を受けようとする場合

(提出時期)青色申告による申告をしようとする年の3月15日まで(その年の1月16日以後、事業を承継した場合には、その事業開始等の日から2月以内)

青色事業専従者給与に関する届出・変更届出書

(対象者)青色専従者給与額を必要経費に算入しようとする青色申告者

(提出時期)青色申告による申告をしようとする年の3月15日まで(その年の1月16日以後、事業を承継した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2ヶ月以内)

②移譲者の所得税申告

移譲者は、経営移譲日までの農業所得について、翌年の3月15日までに所得税の確定申告を、税務署に行わなければなりません。

したがって、経営移譲のタイミングは、年末に移譲者の経営を終了し、明けて年初から承継者の経営を開始することが望ましいと言えます。

しかし、年内に移譲者の経営を終了した場合にも、米の共計における精算払い金や交付金等、生産年の翌年以降に入金されるものがある。これらがある場合は、移譲者の雑収入として翌年確定申告する必要があります。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類等 | 提出期限 | 提出先 | 様式 | 電子申請 |

|---|---|---|---|---|---|---|---|

| 共通 | 〇 | 所得税及び復興特別所得税の申告書 | 翌年の3/15日まで | 税務署 | ▶ | 〇 | |

| 青色申告 | 〇 | 所得税青色申告決算書(農業所得用) | ▶ | 〇 | |||

| 〇 | 所得税の青色申告取りやめ届 | ▶ | 〇 | ||||

| 白色申告 | 〇 | 収支内訳書(農業所得用) | ▶ | 〇 |

◆様式掲載サイト:国税庁 > 国税庁様式検索

◇電子申請:国税電子申告・納税システム「e-Tax」

「申告書」

(対象者)令和3年度までは、「申告書A」と「申告書B」に分かれていたが、令和4年度からひとつに統合され共通の様式となった。

(提出時期)経営を移譲した年の翌年の2月16日から3月15日まで

「所得税青色申告決算書(農業所得用)」

(対象者)青色申告の場合

(提出時期)確定申告時申告書と併せて提出

「所得税の青色申告取りやめ届」

(対象)経営の移譲に伴って青色申告も取りやめとなる

(提出時期)青色申告を取りやめようとする年の翌年3月15日までとなっているため、最後の青色申告による確定申告時に併せて提出する。

「収支内訳書(農業所得用)」

(対象者)白色申告の場合

(提出時期)確定申告時申告書と併せて提出

③移譲者の消費税の申告

移譲者が消費税の課税事業者であった場合は、経営移譲日までの課税売上及び課税仕入について、翌年3月31日までに税務署に消費税の確定申告をしなければなりません。

また、令和元年10月1日に、税率引き上げ及び軽減税率制度が導入されたことに伴い、税率別の税額計算等が必要となります。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類等 | 提出期限 | 提出先 | 様式 | 電子申請 |

|---|---|---|---|---|---|---|---|

| 確定申告(一般) | 〇 | 消費税及び地方消費税の申告書第一表(一般用) | 翌年の3/31日まで | 税務署 | ▶ | 〇 | |

| 〇 | 申告書第二表 課税標準額等の内訳書 | ▶ | 〇 | ||||

| 〇 | ー付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(一般用) | ▶ | 〇 | ||||

| 〇 | ー付表2-3 課税売上割合・控除対象仕入税額等の計算表(一般用) | ▶ | 〇 | ||||

| 〇 | ー還付申告に関する明細書 | ▶ | 〇 | ||||

| 確定申告(簡易課税) | 〇 | 消費税及び地方消費税の申告書第一表(簡易課税用) | ▶ | 〇 | |||

| 〇 | 申告書第二表 課税標準額等の内訳書(簡易課税用) | ▶ | 〇 | ||||

| 〇 | ー付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(簡易課税用) | ▶ | 〇 | ||||

| 〇 | ー付表5-3 控除対象仕入税額の計算書(簡易課税用) | ▶ | 〇 |

◆様式掲載サイト:国税庁 > 国税庁様式検索

◇電子申請:国税電子申告・納税システム「e-Tax」

「消費税及び地方消費税の申告書(一般用)」

(対象者)移譲者が課税事業者であった場合で、原則課税の場合

(添付書類)

- 必須:「付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」、「付表2-3 課税売上割合・控除対象仕入税額等の計算書」

- 還付金額がある場合:「還付申告に関する明細書」

※課税売上げに係る消費税額より、課税仕入れ等に係る消費税額が多い場合には、その上回った分の金額が還付される。

「消費税及び地方消費税の申告書(簡易課税用)」

(対象者)移譲者が課税事業者であった場合で、簡易課税の場合

(提出時期)事由が生じた場合速やかに

(添付書類)必須:「付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表」、「付表5-3 控除対象仕入税額の計算書」

※簡易課税の場合は、還付を受けることは出来ない。

コメント