住宅の購入や売却を検討している方、あるいは不動産投資をしようとしている方にとっては、どのタイミングで実行に移すかは非常に大きな関心事かと思います。

国土交通省は毎月、不動産価格指数(住宅)を公表しています。

不動産価格指数(住宅)とは、2010年平均を100として指数化したものです。この不動産価格指数を見れば、2010年を起点としてどれくらい価格が変化したかを見ることができます。

これらの推移を見ると、全般的な傾向としては、「住宅地」と「戸建住宅」がほぼ横ばいであるのに対し、「マンション」だけが大幅な上昇傾向が続いており、マンション価格の高騰が価格指数でも明確となっています。

1.不動産価格指数とは

不動産価格指数とは、不動産価格の動向について、2010年平均を100として指数化したもので、国土交通省が2012年8月から、「住宅」は月次、「商業用不動産」は四半期ごとの指数を公表しています。毎月、取引月から約3ヶ月後に公表され、比較的早い段階で市場の動きを見ることができます。

「住宅」の不動産価格指数については、住宅・マンション等の取引価格情報をもとに、全国・ブロック別・都市圏別に毎月の不動産価格についていて、指数化の対象は、「住宅地」、「戸建住宅」、「マンション」、及びこれらを総合した「住宅総合」となっています。また、全国、地方ブロック(9ブロック)、都市圏、都府県別(東京都、愛知県、大阪府の3都府県)にも集計がなされています。

なお、公表値は速報値のため、公表後改訂が行われるため、確定値と異なる場合があります。

《不動産価格指数(住宅)の概要》

| 項目 | 内容 | 備考 | |

|---|---|---|---|

| 対象用途 | 住宅総合 | ●住宅地 ●戸建住宅 ●マンション(区分所有)※ | ※主に中古を対象 |

| 対象地域 | ●全国 ●ブロック別(北海道、東北、関東、北陸、中部、近畿、中国、四国、九州・沖縄の計9ブロック) ●都市圏別(南関東、名古屋、京阪神) ●都道府県(東京都、愛知県、大阪府) | ||

| 対象取引 | 民間部門による取引 | 公的主体による取引は除く | |

| 算出期間 | 2008年4月~ | ||

| 基準時点 | 2010年1月~12月までの算術平均値を100として基準化 | ||

| 算出頻度 | 月次 | ||

| 推計方法 | ヘドニック法(時間ダミー変数法) | ||

| 季節調節方法 | X-12-ARIMA 季節調整法 | ||

| 利用する情報 | 不動産取引価格情報 | アンケート調査による情報 | |

| 取引月から公表までの期間 | 約3ヶ月 | 公表後3ヶ月間は改訂を行う | |

| 公表頻度 | 毎月 | ||

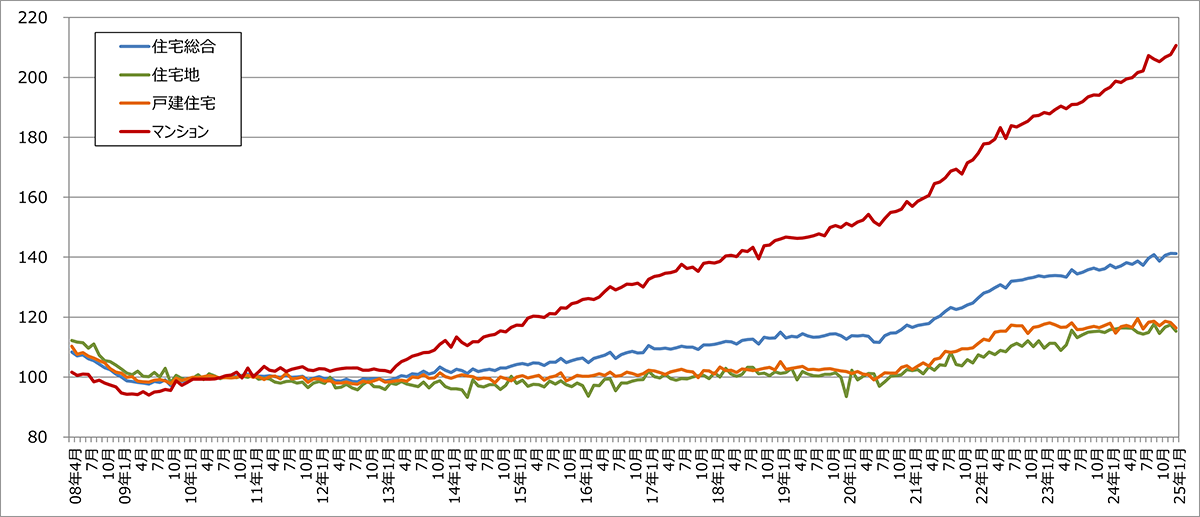

2.全国の不動産価格指数(住宅)の推移

2025年1月分における全国の不動産価格指数の「住宅総合」(季節調整済値)は、前月比0.01%上昇、前年同月比2.7%上昇して141.3となりました。

バブル崩壊以降下落を続けた地価は、10年以上が経過した2004年頃に底を打ち、その後上昇に転じる動きが見られましたが、2008年にはリーマンショックが起きて再び下落に転じ、その後住宅地や戸建住宅の価格は長く横ばいを続けました。

不動産価格指数は2008年4月から始まり、下のグラフでも下落傾向が見られますが、これはリーマンショックの影響によるものです。

不動産価格指数の住宅の各指標を見ると、2012年末頃まではいずれも概ね横ばいでしたが、2013年に入ると景気が回復基調となり、さらに震災後の復興需要等による建築費の高騰等の影響を受けて「マンション」の価格が上昇を始め、その後も東京オリンピックやコロナ禍を経てさらに上昇傾向が強まり、2024年5月にその指数は2010年の2倍の水準に達し、2025年1月にはさらに上昇し210.7となっています。

その一方で、「住宅地」及び「戸建住宅」は、2013年以降も小幅の上下動を繰り返しながら、全体としては依然として横ばいを続けていました。

ところが、2020年頃から上昇傾向となり、2025年1月の指数は住宅地が115.3、戸建住宅が116.3へと上昇しています。

対前年同月比をみると、住宅地は0.4%、戸建住宅は1.4%下落となっていて、横ばいあるいは微減となっています。

マンションについては、都心回帰によって比較的地価の高い立地における供給が増えていることや、マンション用地の地価上昇、建築資材や人件費の上昇による建築費高騰等と相まって、強い上昇傾向となっています。

ただし、戸建住宅や住宅地と比べると、マンション価格の上昇は、異常と思えるほど突出しています。

《全国の不動産価格指数(住宅)の推移 -2008年4月~2025年1月》

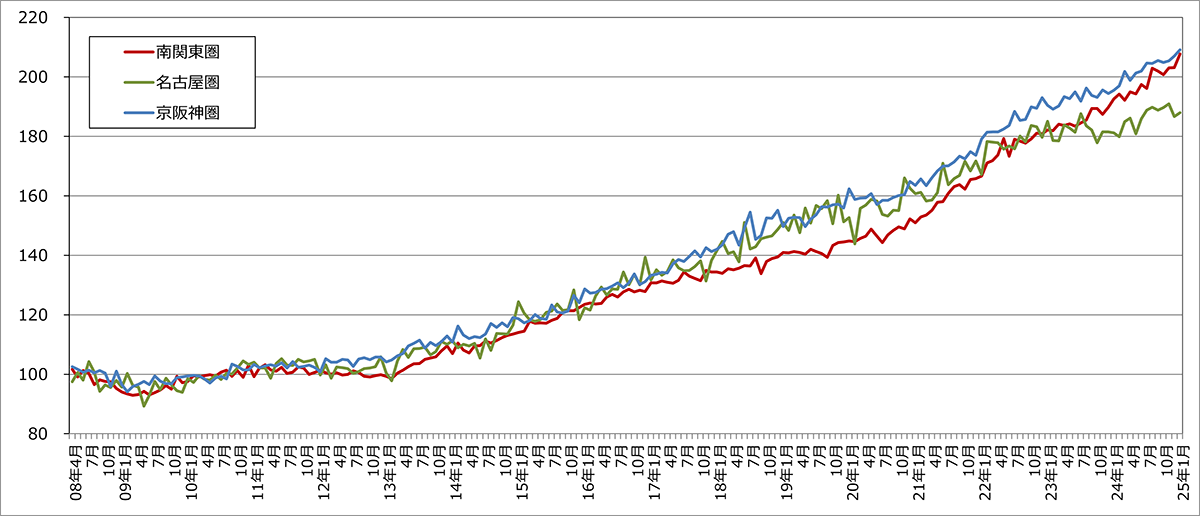

3.都市圏別不動産価格指数(住宅)の推移

都市圏別に、2008年以降の17年間の住宅に関する不動産価格指数の推移と、直近の2025年1月の価格指数を以下のとおり整理しています。

《都市圏別不動産価格指数(住宅)2025年1月》

| 全国 | 南関東圏 | 名古屋圏 | 京阪神圏 | |

|---|---|---|---|---|

| 住宅総合 | 141.3 | 153.3 | 120.8 | 151.5 |

| 2.7% | 3.7% | 3.9% | 7.0% | |

| 住宅地 | 115.3 | 125.3 | 102.1 | 129.5 |

| ▲0.4% | ▲3.4% | 3.4% | 9.6% | |

| 戸建住宅 | 116.3 | 120.4 | 113.0 | 128.1 |

| ▲1.4% | ▲1.7% | 1.9% | 4.6% | |

| マンション (区分所有) | 210.7 | 207.7 | 188.0 | 209.2 |

| 7.1% | 7.9% | 3.8% | 7.0% |

各都市圏に含まれる都道府県

- 南関東圏:東京都、埼玉県、千葉県、神奈川県

- 名古屋圏:愛知県、岐阜県、三重県

- 京阪神圏:大阪府、京都府、兵庫県

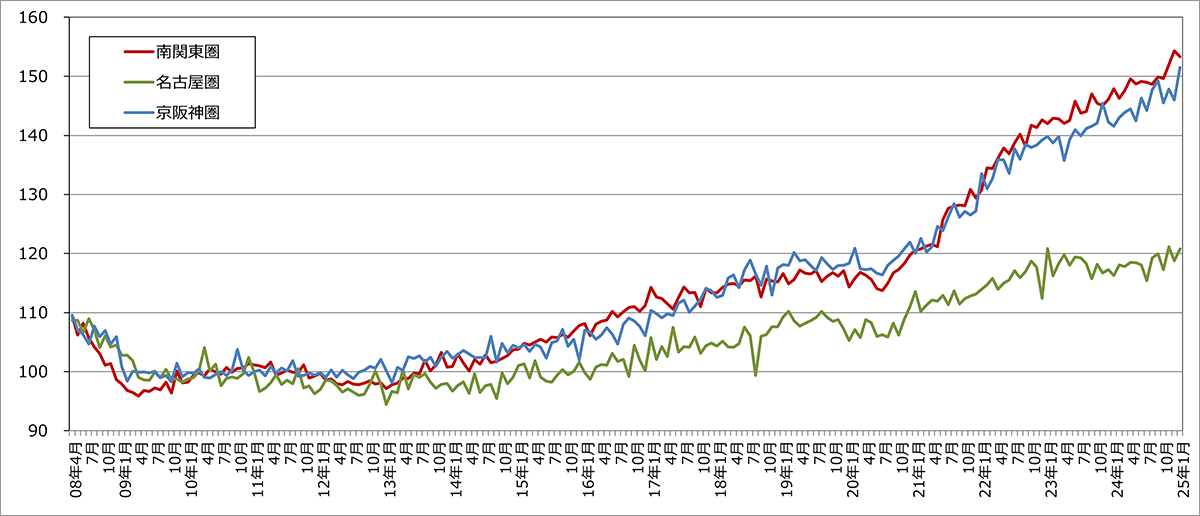

住宅総合の価格指数の推移

都市圏別に「住宅総合」の価格指数の推移を見ると、いずれの都市圏でも2012年末頃までは概ね横ばいでしたが、2013年に入ると景気が回復基調となり、さらに震災後の復興需要等による建築費の高騰等の影響を受けて、主に南関東圏と京阪神圏で価格が上昇を始め、その後も東京オリンピックやコロナ禍を経てさらに上昇傾向が強まり、2024年12月に南関東京圏で154.3、2025年1月に京阪神圏で151.0と最高値を更新しました。

名古屋圏では、2017年頃から徐々に上昇傾向となり、他の都市圏と比べると緩やかな上昇傾向を継続し、2024年11月には121.1と最高値を更新しました。

《都市圏別不動産価格指数(住宅総合)の推移 -2008年4月~2025年1月》

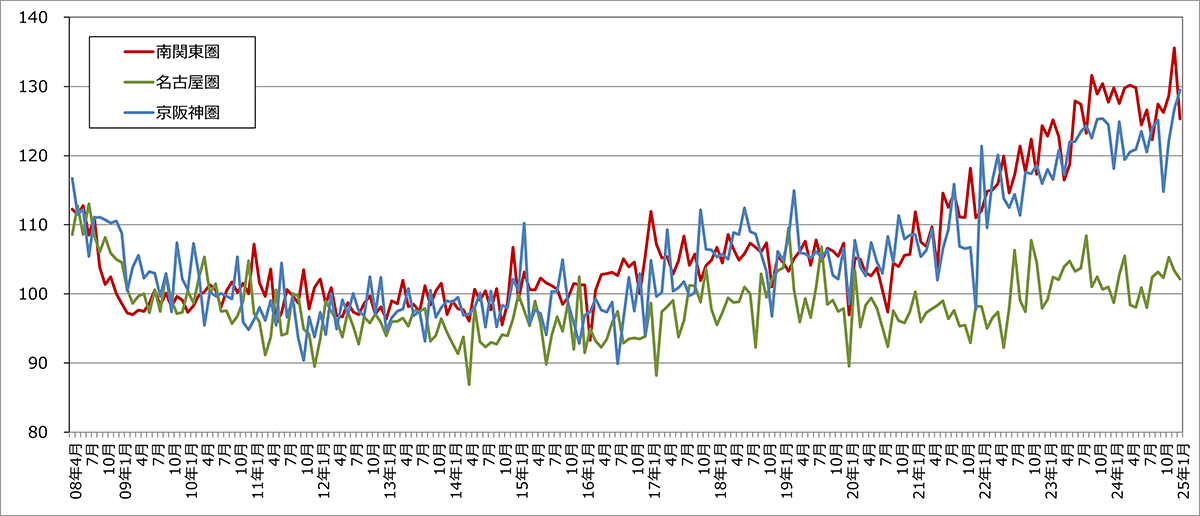

住宅地の価格指数の推移

都市圏別に「住宅地」の価格指数の推移を見ると、いずれの都市圏でも2012年末頃までは概ね横ばいでしたが、2017年に入ると南関東圏や京阪神圏では105前後のやや上昇した状態がしばらく継続し、さらにコロナ禍を経て上昇傾向が強まり、2024年12月の南関東圏の価格指数は135.6、2025年1月の京阪神圏では129.5でともに最高指数を更新しました。

名古屋圏では、小刻みな変動を繰り返ししつつ、価格指数が100をやや上回る水準でほぼ横ばいが続いています。2025年1月は102.1となっています。

《都市圏別不動産価格指数(住宅地)-2008年4月~2025年1月》

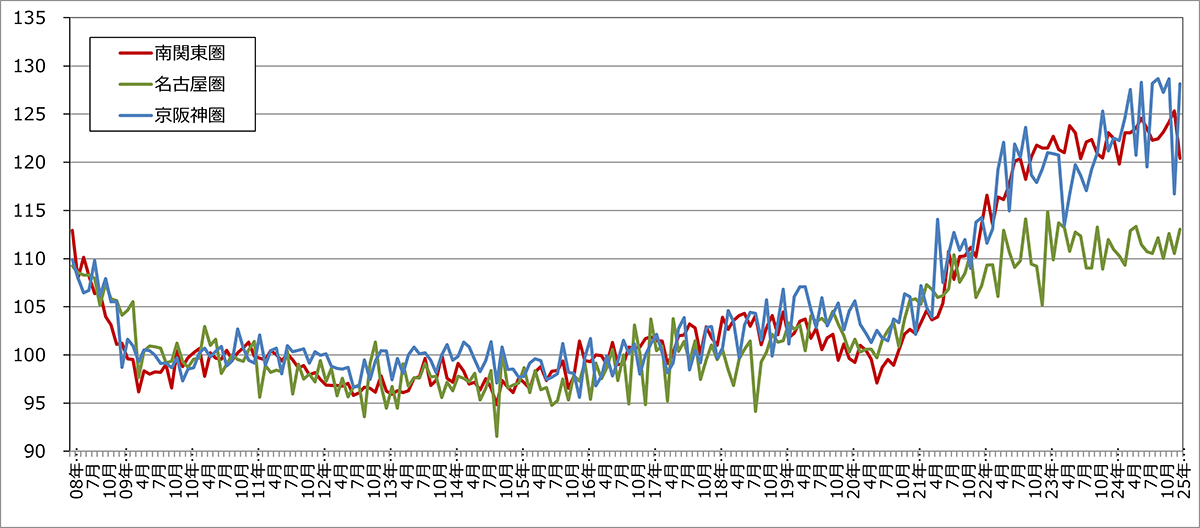

戸建住宅の価格指数の推移

都市圏別に「戸建住宅」の価格指数の推移を見ると、いずれの都市圏でも2015年末頃までは100をやや下回る指数で概ね横ばいが続いていましたが、2016年に入ると100を超えて上昇傾向となり、2019年になると今度は下落傾向に転じました。

2020年半ば頃、コロナ禍においていずれの都市圏でも底を打って上昇傾向に転じ、特に南関東圏と京阪神圏ではその後高い上昇率を継続し、京阪神圏は2024年9月に128.7と最高指数となりました。2025年1月は128.1となっており、三大都市圏では最も高い指数となっています。

南関東圏は2024年12月には125.3と最高指数を更新し、2025年1月は、やや下がって120.4となっています。

名古屋圏では、他の都市圏と同様に2020年半ば頃に上昇に転じ、2022年に入ると上昇傾向は鈍化していましたが、2025年1月は113.0となっています。

《都市圏別不動産価格指数(戸建住宅)-2008年4月~2025年1月》

マンションの価格指数の推移

都市圏別に「マンション」の価格指数の推移を見ると、いずれの都市圏でも2012年末頃までは100前後の指数で概ね横ばいが続いていましたが、2013年頃から上昇を始め、その後も高い上昇率を継続し、コロナ禍においてもかえって上昇傾向が強まり現在に至っています。

三大都市圏の中では、2017年以降、京阪神圏と名古屋圏がともに高い上昇率を維持する一方で、南関東圏は上昇率が鈍化し若干の差がつきましたが、2020年後半以降は南関東圏も再び高い上昇率を回復し、直近約1年間は南関東圏と京阪神圏がほぼ同様の高い上昇傾向となっています。

京阪神圏では2024年3月に201.8と200を超え、その後も上昇傾向を続けて2025年1月時点でも209.2にまで上昇し、三大都市圏で最も高い価格指数となっています。南関東圏も2024年7月に203.0と2倍を超え、その後さらに上昇を続けて2025年1月には207.7にまで上昇しています。

名古屋圏では、南関東圏や京阪神圏よりは低いももの、2024年11月に191.0にまで上昇し、2025年1月は188.0と200近い高い水準で推移しています。

《都市圏別不動産価格指数(マンション)-2008年4月~2025年1月》

4.不動産価格指数に見る今後の住宅価格の見通し

今後の不動産価格を見通すにあたって、その変動要因として主に次の要素が挙げられます。

まず、物価の上昇やインフレの継続により、不動産価格の上昇が今後も続く可能性があります。

2025年3月の消費者物価指数は、生鮮食品とエネルギーを除く総合指数が前年同月比2.9%上昇し、3%前後のインフレが継続しています。

2024年3月には日本銀行が金融政策の枠組みを見直し、マイナス金利を解除しました。その後、7月に政策金利を0.25%に引き上げ、さらに今年1月には0.5%まで引き上げられました。これは2008年以来の高水準であり、物価や賃金の上昇傾向が継続的と見られることから、日銀は今後も利上げを行う方針を示し、さらなる金利上昇が進むと予想されていました。

ところが、2025年4月、アメリカのトランプ大統領が、日本を含む貿易相手国に対して「相互関税」と称する大幅な関税引き上げを実施した。特に日本からの自動車輸入に25%、その他の製品に対しても24%の関税を課すという強硬策によって、日本経済は大きな打撃を受けることが懸念されます。

一方で、トランプ大統領の政策には一貫性がなく、今回の相互関税についても、果たして継続的に実施されるのか、あるいは交渉材料として一時的に用いられるのか明確ではありません。今後を見通すにあったって、非常に不透明と言わざるを得ない状況です。

住宅価格については、建築関係の人材不足による人件費の上昇や、建築資材の高騰によって、建築コストが高騰しており、住宅価格、特に鉄筋コンクリート造のマンション価格の高騰につながっています。

ただし、地域格差は広がる傾向にあります。大都市中心部等ではさらに地価の上昇が見られる一方で、人口減少の加速等によって、地域経済の活力が失われ、地価の下落が見られるところもあります。しかも、大都市圏内でも地価上昇は中心部等の一部エリアに限られ、そこに投資や人口がさらに集中し、郊外部等のその他のエリアは地盤沈下していく傾向も見られます。

日本全体で少子高齢化が進行し、都市部においても本格的な人口減少期に突入しています。出生率の回復も見られない中で、成長都市でも出生率は低く、全体のパイが縮小する中で、一部の成長都市に流入人口の増加が偏在する状況にあります。

つまり、投資やインフレによって、今のところ不動産価格は上昇傾向が続いていますが、一方で都市部においても人口減少が始まっています。さらに世界経済が非常に不透明な状況にある現状を踏まえると、いつ下落してもおかしくない状況が常に潜んでいるとも言えます。

コメント