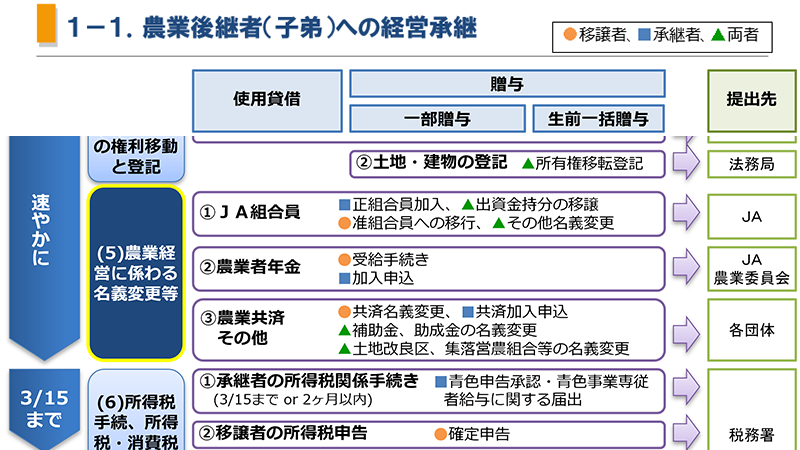

①JA組合員に関する変更

農業経営の承継を機に、承継者はJAの正組合員への加入を、移譲者は准組合員への移行を奨めることが望ましいでしょう。ただし、それぞれのJAの正組合員資格要件や、出資金持分の譲渡に関する規定は、JAによって異なるため、確認のうえ手続きを行ってください。

また、経営承継に伴い、生産者の異動、販売代金等の入金口座の変更等が発生することから、その手続きや、移譲者が参加していた部会や、共済、購買等、JAの各事業の名義を、移譲者から承継者へ変更する必要があります。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類等 | 提出先 |

|---|---|---|---|---|

| 贈与 | 〇 | 組合員加入申込書 | JA | |

| 〇 | ー出資金持分の譲渡 | |||

| 〇 | ー口座指定依頼書 | |||

| 名義変更 | 〇 | 生産者異動届出書(例示) | ||

| 〇 | 販売代金等の入金口座指定依頼書(例示) | |||

| 〇 | 部会名義変更 | |||

| 〇 | JA共済名義変更 | |||

| 〇 | 購買名義変更 | |||

| 〇 | その他各事業の名義変更 | |||

| 准組合員への移行 | 〇 | 組合員資格変更届 | ||

②農業者年金の請求・加入等手続き

農業者年金については、経営継承に伴って、移譲者は特例付加年金の請求を、承継者は、加入手続きを、JAまたは農業委員会で行う必要があります。

農業者年金は、平成14年1月に新制度に移行したため、加入した時期がそれ以前の旧制度か、それ以降の新制度かによって、手続きが異なります。

例として、以下のパターンがあります。

- 新制度の農業者老齢年金のみ受給

- 新制度の農業者老齢年金+特例付加年金の受給

- 新制度の農業者老齢年金+旧制度の農業者老齢年金の受給

- 旧制度の農業者老齢年金のみ受給

農業者老齢年金の請求のタイミングは、年齢が65歳以上となったとき以降で(繰上請求する場合は60歳以上)、経営継承する前でも老齢年金のみを受給できますが、経営継承に伴って特例付加年金を受給するときは、併せて老齢年金も受給できます。

なお、以前は旧制度による経営移譲年金というものありましたが、令和3年12月30日以降、その要件に該当する新たな受給者はいなくなりました。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類等 | 提出先 | 様式 | |

|---|---|---|---|---|---|---|

| 特例付加年金の請求(新制度) | 〇 | 新農業者年金農業を営む者ではなくなったことの届 | 農業委員会 | ▶ | ||

| 〇 | 〇 | ー経営移譲管理カード | ▶ | |||

| ー戸籍謄本等(続柄確認書類) | ||||||

| ー農地等の処分に関する書類(例.使用貸借契約書の写し) | ||||||

| ー農業用施設の処分に関する書類(例.農業生産施設使用貸借契約書の写し) | ||||||

| ー家族経営協定を破棄すること等を証明する書類 | ||||||

| 〇 | 新農業者年金特例付加年金裁定請求書 | JA | ▶ | |||

| 老齢年金の請求 | 新制度 | 〇 | 新農業者年金農業者老齢年金裁定請求書 | JA | ▶ | |

| 旧制度 | 〇 | 農業者年金農業者老齢年金裁定請求書 | ▶ | |||

| 通常加入 | 〇 | 農業者年金通常加入申込書 | JA・農業委員会 | ▶ | ||

| 政策支援加入 | 〇 | 農業者年金政策支援加入申込書 | ▶ | |||

◆様式掲載サイト:独立行政法人農業者年金基金 > 手続き・届出 > 申請様式

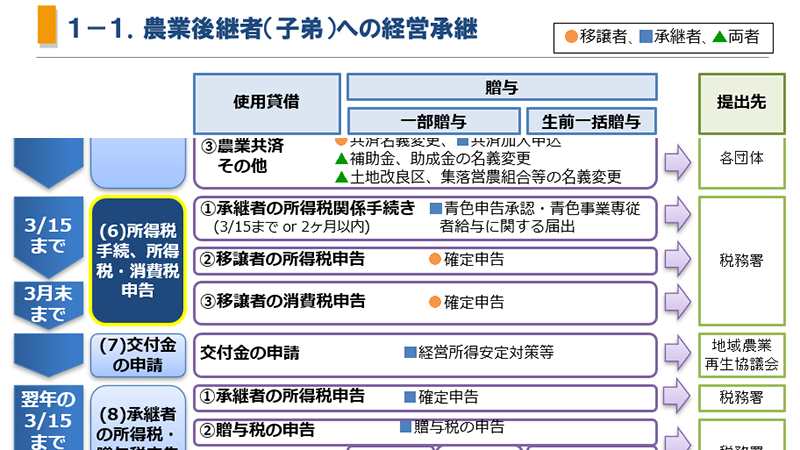

③農業共済、その他の名義変更

農業共済は、その多くが単年度契約となっていますが、契約期間途中の場合は、名義変更をする必要があります。名義変更を行わないと、共済掛金の振替や共済金の振込が出来ないなどの問題が起こる可能性がありますので、注意してください。

経営所得安定対策等交付金について、申請済で未交付の場合で、承継者が交付金を受け取る場合、農業経営の承継等に関する申し出を行う必要があります。ただし、この場合は贈与にあたることに注意してください。

農業資産のうち、償却資産を贈与または譲渡し、承継者の所有となったときは、その固定資産税が承継者に課税されることとなるため、市区町村に償却資産申告書を提出します。また、不動産以外の償却資産(果樹を除く)を実態上使用貸借した場合、税務上は贈与とみなされますが、特に書面で「贈与を留保する」ことができます。

なお、農業資産の承継について詳しくは、「資産の承継方法別税務のポイント」を参照のこと。

| 区分 | 移譲者 | 承継者 | 書類名 | 提出先 | 様式 |

|---|---|---|---|---|---|

| 農業共済 | 〇 | 名義変更届 | 農業共済 | ||

| 〇 | 〇 | 権利義務承継・承諾申請書 | |||

| 〇 | 農業共済組合加入申込書 | ||||

| 土地改良区 | 〇 | 組合員資格得喪の通知書 | 土地改良区 | ||

| 集落営農組合 | 〇 | 集落営農組合 | |||

| 経営所得安定対策等交付金 | 〇 | 交付申請者の農業経営の承継等に関する申出書 | 地域農業再生協議会 | ▶ | |

| その他交付金・補助金・助成金 | 〇 | 各窓口 | |||

| 農地台帳 | 〇 | 経営主変更届 | 農業委員会 | ||

| 農地の貸借 | 〇 | 契約書(名義変更) | 契約相手等 | ||

| 償却資産の申告 | 〇 | 償却資産申告書 | 市区町村 | ||

| 不動産以外の償却資産の贈与の留保 | 〇 | 不動産以外の農業用財産の贈与を留保する旨の申出書 | 税務署 | ||

◆様式掲載サイト:農林水産省 > 農産 > 経営所得安定対策 > 申請様式ダウンロード

農業経営基盤強化準備金の取り扱い

移譲者が積み立てた農業経営基盤強化準備金については、そのまま承継者に引き継ぐことはできません。

そこで、移譲者が農業経営基盤強化準備金を取り崩したうえで農業用資産を取得し、それを承継者へ譲渡する方法が考えられます。

また、この方法は圧縮記帳資産の譲渡にあたるため、移譲者の税負担が重くなる可能性があります。急激な税負担増を抑えるためには、以下の対応策が考えられます。

- 移譲者が農地を取得し、贈与税の納税猶予制度を活用する。または将来値上がりが予想される資産について、相続時精算課税制度を活用する。

- 農業機械装置であれば、移譲者が取得後7年間以上保有し、税務上の簿価と実際の帳簿価格の差がなくなってから譲渡する。

コメント