中小企業や個人事業者では、親族内で事業を承継することが多く、その際に株や経営資産を贈与や相続によって取得すると、多額の税金がかかることが、後継者にとっての大きな負担となっており、これが理由で引き継いだものの資金難に陥ることや、引き継ぐことを諦めて廃業するケースも少なくありませんでした。

そこで、これらの問題を解決し、中小企業や個人事業の後継者を確保し、承継したあとの経営を安定化させるために、事業承継税制が設けられました。

事業承継税制とは、円滑化法に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度で、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

農業においても、個人事業者であれば、先代が所有する事業用資産が対象であり、農業法人であれば株式が対象となります。

1.法人の事業承継税制株式等にかかる贈与税・相続税の納税猶予

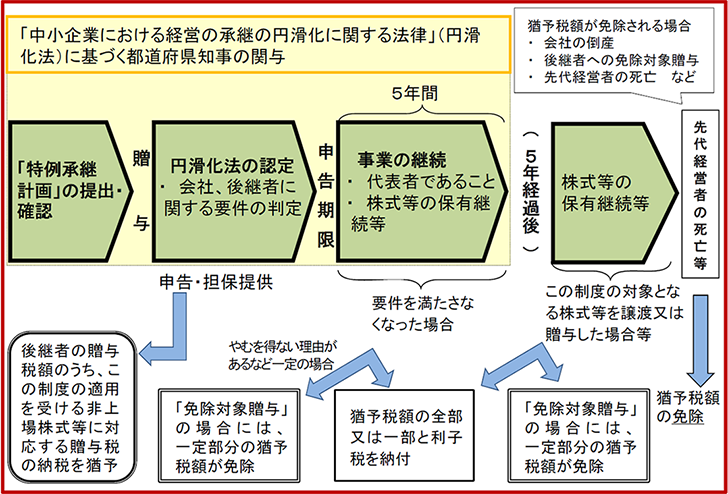

事業承継税制は、後継者である受贈者・相続人等が、経営継承円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予される贈与税・相続税の納付が免除される制度です。

平成30年度税制改正では、この事業承継税制について、これまでの措置(以下「一般措置」という。)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式の最大3分の2まで)の撤廃や、納税猶予割合の引き上げ(80%→100%)等がされた「特例措置」が創設されました。

《特例措置と一般措置の比較》

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 特例承継計画の提出 (平成30年4月1日から令和6年3月31日まで) | 不要 |

| 適用期限 | 次の期間の贈与・相続等 (平成30年1月1日から令和9年12月31日まで) | なし |

| 対象株数 | 全株式 | 株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100%、相続:80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人・孫への贈与 |

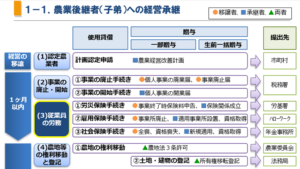

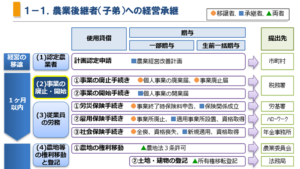

1-1.非上場株式等についての贈与税の納税猶予及び免除の特例

後継者である受贈者が、贈与により、経営継承円滑化法の認定を受ける非上場会社の株式を贈与者(先代経営者)から全部または一定以上取得し、その会社を経営していく場合には、その後継者が納付すべき贈与税のうち、その株式等に対応する贈与税の全額の納付が猶予され、先代経営者の死亡等により、猶予税額が免除されます。

「特例措置」を受ける場合は、事前に会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載のうえ、令和6年3月31日までに都道府県に提出し、その確認を受ける必要があります。なお、令和6年3月31日までの贈与については、贈与後に承継計画を提出することも可能です。

また、一般措置については、特例承継計画の策定等は不要です。

非上場株式の贈与後、贈与税の申告期限までの間に、経営継承円滑化法に基づき、会社、後継者(受贈者)、先代経営者(贈与者)それぞれの要件を満たしていることについて都道府県知事の「円滑化法の認定」を受ける必要があります。

併せて、この特例への適用を受ける旨を記載した贈与税の申告書及び一定の書類を税務署へ提出するとともに、納税が猶予される贈与税額及び利子税の額に見合う担保を提供する必要があります。

《非上場株式等の贈与税の納税猶予及び免除の流れ》

特例の適用を受けた非上場株式等を譲渡するなどした場合は、猶予されている贈与税の全部または一部について利子税と併せて納付しなくてはなりません。

《納税が猶予されている贈与税を納付する必要がある主な場合》

| 納税猶予額を納付する必要がある 主な場合 | (特例)経営贈与承継期間内 | (特例)経営贈与承継期間の経過後 |

|---|---|---|

| この制度の適用を受けた非上場株式等についてその一部を譲渡等(「免税対象贈与」を除く)した場合 | A | B |

| 後継者が会社の代表権を有しなくなった場合 | A(※1) | C |

| 会社が資産管理会社に該当した場合(一定の要件を満たす会社を除く) | A | A |

| 一定の基準日(※4)における雇用の平均が、「贈与時または贈与時の雇用の8割」を下回った場合 | C(※1) | C |

| (一般措置は A) | C |

①後継者(受贈者)の最初のこの制度に係る贈与税の申告期限の翌日以降5年を経過する日

②後継者(受贈者)の最初の「非上場株式等についての相続税の納税猶予及び免除」の適用

に係る相続税の申告期限の翌日以後5年を経過する日

〇「A」→納税が猶予されている贈与税の全額と利子税を併せて納付する

※1 やむを得ない理由がある場合を除く

〇「B」→納税が猶予されている贈与税のうち、譲渡等した部分に対応する贈与税と利子税を併せて納付する

〇「C」→引き続き納税が猶予される

※3 経営継承円滑化省令では、下回った理由等を記載した報告書を都道府県に提出し、確認を受けることとされている。なお、その報告書及び確認書の写しは、継続届出書に添付することとされている

※4 雇用の平均は、(特例)経営贈与承継期間の末日に判定する

1-2.非上場株式等についての相続税の納税猶予及び免除の特例

後継者である相続人等が、相続等により、経営継承円滑化法の認定を受ける非上場会社の株式等を被相続人(先代経営者)から取得し、その会社を経営していく場合には、その後継者が納付すべき相続税のうち、その株式等に対応する部分のうち特例措置は全額、一般措置は80%の納付が猶予され、後継者の死亡等により、猶予税額の納付が免除されます。

「特例措置」を受ける場合は、事前に会社の後継者や承継時までの経営見通し等を記載した「特例承継計画」を策定し、認定経営革新等支援機関の所見を記載のうえ、令和5年3月31日までに都道府県に提出し、その確認を受ける必要がある。なお、令和5年3月31日までの相続については、相続後に承継計画を提出することも可能です。

また、一般措置については、特例承継計画の策定等は不要となります。

相続税の申告期限までの間に、経営継承円滑化法に基づき、会社、後継者(受贈者)、先代経営者(贈与者)それぞれの要件を満たしていることについて都道府県知事の「経営継承円滑化法の認定」を受ける必要があります。

併せて、この特例への適用を受ける旨を記載した贈与税の申告書及び一定の書類を税務署へ提出するとともに、納税が猶予される贈与税額及び利子税の額に見合う担保を提供する必要があります。

なお、この特例の対象は株式会社に限られ、農事組合法人、合同会社、いずれも対象外です。

《非上場株式等の相続税の納税猶予及び免除の流れ》

《納税が猶予されている相続税を納付する必要がある主な場合》

| 納税猶予額を納付する必要がある 主な場合 | (特例)経営承継期間内 | (特例)経営承継期間の経過後 |

|---|---|---|

| この制度の適用を受けた非上場株式等についてその一部を譲渡等(「免税対象贈与」を除く)した場合 | A | B |

| 後継者が会社の代表権を有しなくなった場合 | A(※1) | C |

| 会社が資産管理会社に該当した場合(一定の要件を満たす会社を除く) | A | A |

| 一定の基準日(※4)における雇用の平均が、「贈与時または贈与時の雇用の8割」を下回った場合 | C(※1) | C |

| (一般措置は A) | C |

①後継者の最初のこの制度の適用に係る相続税の申告期限の翌日以後5年を経過する日

②後継者の最初の「非上場株式等についての贈与税の納税猶予及び免除」の適用に係る贈与

税の申告期限の翌日以後5年を経過する日

〇「A」→納税が猶予されている贈与税の全額と利子税を併せて納付する

※1 やむを得ない理由がある場合を除く

〇「B」→納税が猶予されている贈与税のうち、譲渡等した部分に対応する贈与税と利子税を併せて納付する

〇「C」→引き続き納税が猶予される

※3 経営継承円滑化省令では、下回った理由等を記載した報告書を都道府県に提出し、確認を受けることとされている。なお、その報告書及び確認書の写しは、継続届出書に添付することとされている

※4 雇用の平均は、(特例)経営贈与承継期間の末日に判定する

《納税猶予の適用を受けるための要件》

| 贈与税 | 相続税 | ||

|---|---|---|---|

| 会社の要件 | 次のいずれにも該当しないこと ● 上場会社 ● 中小企業者に該当しない会社 ● 風俗営業会社 ● 資産管理会社 | ||

| 後継者の要件 | (受贈者の要件) 贈与時に、 ● 会社の代表権を有していること ● 20歳以上であること ● 役員等の就任から3年以上を経過していること ● 後継者及び後継者と特別の関係がある者で総議決権数の50%超の議決権を保有することとなること | (相続人の要件) ● 相続開始日の翌日から5か月後に会社の代表権を有していること ● 相続開始時、後継者等が総議決権の50%超の議決権を保有し、かつ、これらの者の中で最も多くの議決権を保有することとなること | |

| 特例措置 | 後継者の有する議決権数が、次のイ又はロに該当すること イ 後継者が1人の場合 後継者と特別な関係がある者の中で最も多くの議決件数を保有することとなること ロ 総議決権数の10%以上の議決権数を保有し、かつ、後継者と特別の関係がある者(他の後継者を除く)の中で最も多くの議決権数を保有することとなること | ||

| 一般措置 | 後継者と特別の関係がある者の中で、最も多くの議決権数を保有することとなること | ||

| 先代経営者の要件 | (贈与者) ● 会社の代表権を有していたこと ● 贈与時に会社の代表権を有していないこと ● 贈与の直前に、被相続人及び被相続人と特別の関係がある者で総議決権数の50%超の議決権を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと | (被相続人) 会社の代表権を有していたこと 相続開始の直前に、被相続人及び被相続人と特別の関係がある者で総議決権数の50%超の議決権を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していたこと | |

| 担保提供 | 納税が猶予される税額及び利子税の額に見合う担保を税務署に提供する必要がある。特例の適用を受ける非上場株式の全てを担保として提供した場合は、この提供があったとみなされる。 | ||

2.個人事業者の事業用資産にかかる贈与税・相続税の納税猶予

平成31年度税制改正により、個人事業者の事業用資産に係る贈与税及び相続税の納税猶予制度が創設されました。法人の非上場株式を対象とした「法人版事業承継税制」に対して、個人事業の事業用資産を対象とした10年間限定の「個人版事業承継税制」となります。

2-1.個人事業者の事業用資産にかかる贈与税の納税猶予

平成31年1月1日から令和10年12月31日までの間に、贈与により特定事業用資産を取得し、事業を継続していく場合、受贈者が納付すべき贈与税額のうち、特定事業用資産の課税価格に対応する贈与税の納付が猶予されます。

なお、民法改正の成年年齢の引き下げにより、受贈者の年齢要件は、令和4年3月31日以前の贈与については20歳以上、4月1日以降の贈与については18歳以上となります。

2-2.個人事業者の事業用資産にかかる相続税の納税猶予

後継者として経営継承円滑化法の認定を受けた者が、平成31年1月1日から令和10年12月31日までの間に、相続等により「特定事業用資産」を取得し、事業を継続していく場合、その相続人が納付すべき相続税額のうち、特定事業用資産の課税価格に対応する相続税の納付が猶予されます。

2-3.小規模宅地等の特例との関係

事業用宅地等にかかる相続税については、「小規模宅地等の特例」と新たに創設された個人版事業承継税制とでは、いずれかの選択適用となります。

このことは、特定事業用宅地等について、両制度を併用できないだけでなく、個人版事業承継税制を適用すると、貸付事業用宅地等や特定居住用宅地等についても、小規模宅地等の特例を適用することもできなくなるので、注意が必要です。

個人版事業承継税制の場合は、土地だけでなく建物やその他減価償却資産にも適用され、相続税の納税猶予額が全額免除となったときの減税額が大きいことがメリットですが、途中で事業廃止する場合等の遡り課税のリスクがあります。

一方、小規模宅地等の特例は、貸付用や居住用の宅地にも適用され、確実に減税されることがメリットであり、これらを考慮して判断する必要があるでしょう。

《小規模宅地等の特例と個人版事業承継税制(相続税)の比較》

| 区分 | 小規模宅地等の特例 | 個人版事業承継税制(納税猶予) | ||

| 適用 | 限度面積、減額割合 | 適用 | 限度面積 | |

| 事業用宅地等 | 〇 | 400m²、80% | 〇 | 400m² |

| 事業用建物 | × | - | 〇 | 800m²(床面積) |

| 事業用減価償却資産 | × | - | 〇 | - |

| 貸付事業用宅地等 | 〇 | 200m²、50% | × | - |

| 居住用宅地等 | 〇 | 330m²、80% | × | - |

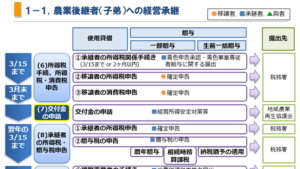

《個人版事業承継税制の贈与税と相続税の納税猶予制度の概要(農業)》

| 相続税 | 贈与税 | |

|---|---|---|

| 後継者の要件 | ●「個人事業承継計画」の都道府県知事の確認を受けていること ●「個人事業承継計画」に記載された後継者であって、「経営承継円滑化法」の規定による都道府県知事の認定を受けていること ● 事業用資産の全てを贈与又は相続により取得し、自己の事業の用に供している又はその見込みであること ● 農業の開業届出書を提出し、かつ青色申告の承認を受けていること(相続税は見込も可) | |

| 相続開始の直前において農業に従事していたこと相続開始の直前において農業に従事していたこと | ● 18歳以上(令和4年3月31日までの贈与は20歳以上)であること 贈与日において、農業に3年以上従事していること | |

| 先代経営者の要件 | 被相続人の要件 | 贈与者の要件 |

| ● 相続又は贈与以前5年間、青色申告を提出していたこと ● 農業の総収入金額が零を超えること | ||

| ● 農業の廃業の届出書を提出していること | ||

| 資産の取得時期 | 平成31年1月1日から令和10年12月31日まで(10年間) | |

| 特定事業用資産 | 青色申告書の貸借対照表に計上されている土地、建物、減価償却資産 ● 農地等以外の土地・建物(土地は400m²、建物は800m²まで) ex.畜舎、ライスセンター ● 機械・機器備品 ex.トラクター、コンバイン、自動計量器等 ● 車両 ex.トラック等 ● 生物 ex.乳用牛、繁殖母豚、かんきつ樹、茶樹等 ● 無形償却資産 ex.育成者権等 | |

| 猶予額の納付が免除される場合 | ● 後継者の死亡 ● 申告期限から5年経過後に、特例受贈事業用資産の全てについて「免除対象贈与」を行った場合 ● やむを得ない理由(精神障害1級、身体障害1級又は2級、要介護5)により、農業を継続することができなくなった場合 ● 破産手続開始決定 ● 農業の継続が困難な一定の事由が生じた場合において、特例事業用資産の全てを譲渡したとき、又は農業を廃ししたとき(税額を再計算し差額免除) | |

| 先代事業者等(贈与者)の死亡 | ||

| 猶予額の納付が必要となる場合 | ● 当該事業の廃止 ● 事業用資産の譲渡 ● その年の農業収入額がゼロとなった場合 相続人(受贈者)が青色申告の承認を取り消された場合 | |

3.事業承継税制を農地の納税猶予制度と比較して

最近ジャニーズ問題が騒がれて、まさかのジャニーズ事務所が中小企業扱いで、ジュリー氏が相続税を猶予されていると、にわかに注目を浴びた事業承継税制ですが、あらためて、事業承継税制と農地の相続税納税猶予制度を比べると、農地の方が相当厳しいと感じます。

事業承継税制の場合は、5年間代表を続ければ、その後は株式を持ち続けるだけで、猶予されていた税額が全て免除されます。だから、ジャニーズ事務所もあともう少し粘れば、税額が免除されるからだと勘ぐられたわけです。

一方で、農地の相続税納税猶予制度の場合は、原則終身営農、つまり、死ぬまで農業を続けなければ免除とならない。(地方圏の市街化区域は今も20年営農で免除)

事業承継税制に関しては、5年間というかなり現実的なラインを設けているにもかかわらず、なぜ農業となると、何十年も、どんなに高齢になろうが、死ぬまでやらないと免除とならないのかは、理屈が通らないように思います。

コメント