総務省が公表した「令和4年度固定資産の価格等の概要調書」によると、地方圏の一般市街化区域の固定資産税額は、10a当たり固定資産税額は5万8千円と、すでに約10年も前から概ね実質宅地並み課税と言える水準となっています。本則課税の割合が増えたことや、緩やかに地価が下落していることから、今後の固定資産税額は、全国平均で言えばこれ以上大きく上昇することはないと見込まれます。

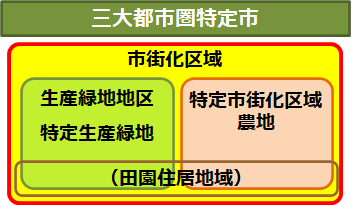

三大都市圏特定市においては、平成4年当初指定の生産緑地の約9割が特定生産緑地に移行し、懸念された生産緑地の減少を最小限に抑えることができましたが、一方の地方圏においては、実質宅地並み課税であるにもかかわらず、生産緑地制度の導入は今なお一部の自治体に限られ、持続可能な都市農業を実現するための対応が急がれます。

ページの下の方には、市街化区域農地面積や固定資産税等のランキング100都市も掲載しています。データの並べ替えもできますので、ご覧ください。

1.市街化区域農地とその固定資産税の仕組み

1-1. 市街化区域農地の位置付け

市街化区域とは、都市計画において定められた区域で、線引き都市計画区域では、「市街化区域」と「市街化調整区域」とに分けられます。市街化区域は、都市計画法に以下のように定められています。

市街化区域は、すでに市街地を形成している区域及びおおむね十年以内に優先的かつ計画的に市街化を図るべき区域とする。

都市計画法第7条第2項

しかし、市街化区域内には今も、多くの農地があり、都市農業が営まれています。都市計画法に則ると、10年以内にこれらの農地も“優先的かつ計画的に市街化を図るべき”なのかと言うと、必ずしもそうではありません。

都市農業振興基本法に基づき、2016年に都市農業振興基本計画が閣議決定されました。ここでは、農業政策および都市政策双方から再評価され、都市農地の位置付けについては、従来の「宅地化すべきもの」から「あるべきもの」へと大転換が行われました。

1-2. 市街化区域農地の固定資産税等の仕組み

都市農地は、都市農業振興基本計画において「あるべきもの」へと位置付けが大転換されたにもかかわらず、都市計画法においては、依然として「優先的に市街化を図るべき区域」のままです。

後者の都市計画法の位置付けを前提に、市街化区域内の固定資産税と都市計画税においては、宅地並み課税が実施され続けています。

三大都市圏特定市ではバブル経済による地下高騰を背景として、1992年に生産緑地以外の特定市街化区域農地を対象に、名実ともに宅地並み課税が実施されました。

一方、三大都市圏特定市以外の地方圏においては、宅地並み評価による農地に準じた課税が実施されてきましたが、負担調整措置によって緩やかに課税額が上昇し、すでに多くの市街化区域農地が実質的に宅地並み課税となっています。

農地に準じた課税の仕組みや経過については、下のリンク先の記事をご覧ください。

2.都道府県別市街化区域農地の現状

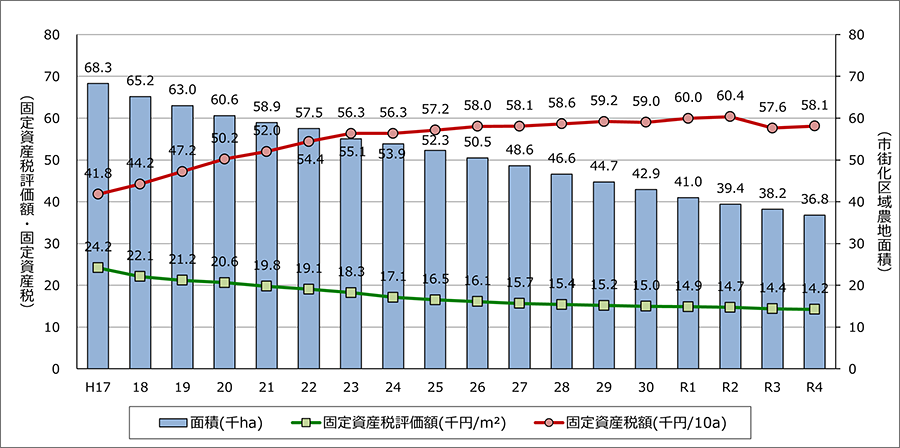

2-1. 市街化区域農地面積・評価額・固定資産税の推移

地方圏の市街化区域農地においては、地価の下落とともにその評価額が下落を続ける一方で、10a当たり固定資産税額は負担調整措置により令和2年まで年々上昇を続け、令和3年に若干下がったものの、令和4年の税額は全国平均で約5.8万円となっています。

固定資産税の上昇と反比例するように、市街化区域農地面積は減少を続け、平成17年の約68.3千haから、17年後の令和4年には36.8千haと、概ね半減しました(図1)。

《図 1 一般市街化区域農地の面積・評価額・固定資産税の推移》

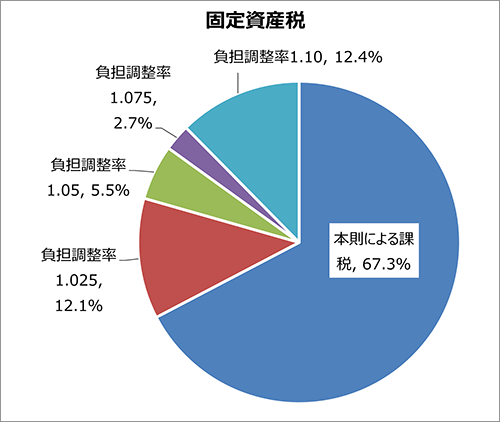

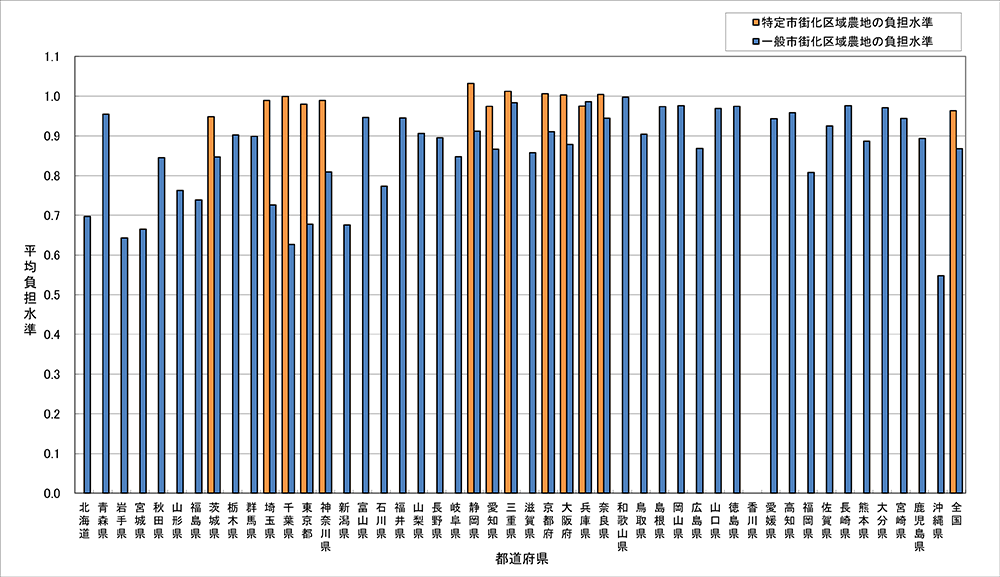

2-2. 一般市街化区域農地の平均負担水準は0.868、67%が本則課税

一般市街化区域農地とは、三大都市圏特定市以外の市街化区域農地のことであり、負担水準(注1)とは、前年度の課税標準額が当年度の決定価格(評価額)に対してどの程度の水準にあるかを示すもので、この区分ごとに負担調整率(表1)を適用し、税額を計算します。

令和4年度の一般市街化区域農地の負担水準を見ると、全国平均で0.868とほぼ0.9に達しています。特に、和歌山県の0.998を筆頭に、次いで兵庫県(0.986)、三重県(0.984)など、22県で負担水準が0.9を超えており、0.8以上を含めると35府県に及んでいます(表2、図3)。

一般市街化区域農地の「農地に準じた課税」とは、宅地並みに評価し、負担調整措置において一般農地と同じ負担調整率(表1)を適用するという仕組みをとっています。この仕組みは、昭和47年に宅地並み評価実施、昭和51年に農地課税凍結解除と負担調整措置によって、全国の市街化区域農地の”農地に準じた課税”が始まりました。

その後、平成4年に三大都市圏特定市の市街化区域で宅地並み課税が実施された際に、その他の一般市街化区域農地が宅地並み課税の対象外となったわけではなく、それ以前から緩やかに宅地並み課税に近づけていく仕組みがすでに進行していた。地価(評価額)が下がっても、税金は毎年上がるという現象が見られたのは、この仕組みのためなのです。

負担水準が上昇しきると、負担調整措置による税額が本則課税額を上回るようになり、いずれか低い方を採用することから本則課税となります。こうして令和4年度に本則課税となった割合は約67%を占めており(図2)、これらの農地は宅地並み課税そのものと言えます。こうして、本則課税の割合が多くなったため、地価の下落が直接反映されて税額が前年より下がるケースも増えています。

一方、最も負担水準が低い県は沖縄県で0.548となっており、次いで千葉県(0.626)、岩手県(0.643)、宮城県(0.665)、新潟県(0.676)、東京都(0.678)などとなっています(表2、図3)。これらの都県では、今後もしばらくは、負担調整措置によって毎年税額が上昇することが見込まれます。

なお、東京都は負担水準は比較的低いですが、決定価格は最も高いため(39,246円/m²)、10a当たりの税額は約13.2万円と、神奈川県に次いで2番目に高い額となっています。

《図 2 一般市街化区域農地の負担水準別面積割合(令和4年度)》

《表 1 農地の負担調整率》

| 負担水準の区分 | 負担調整率 |

|---|---|

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

《図 3 市街化区域農地の平均負担水準(令和4年度)》

(注1)平均負担水準の計算方法

平均負担水準=(令和3年度単位当たり平均価格課税標準額)÷(令和4年度単位当たり平均価格決定価格×1/3)

3-3. 三大都市圏の特定市街化区域農地より一般市街化区域農地の税額の方が高い逆転現象も

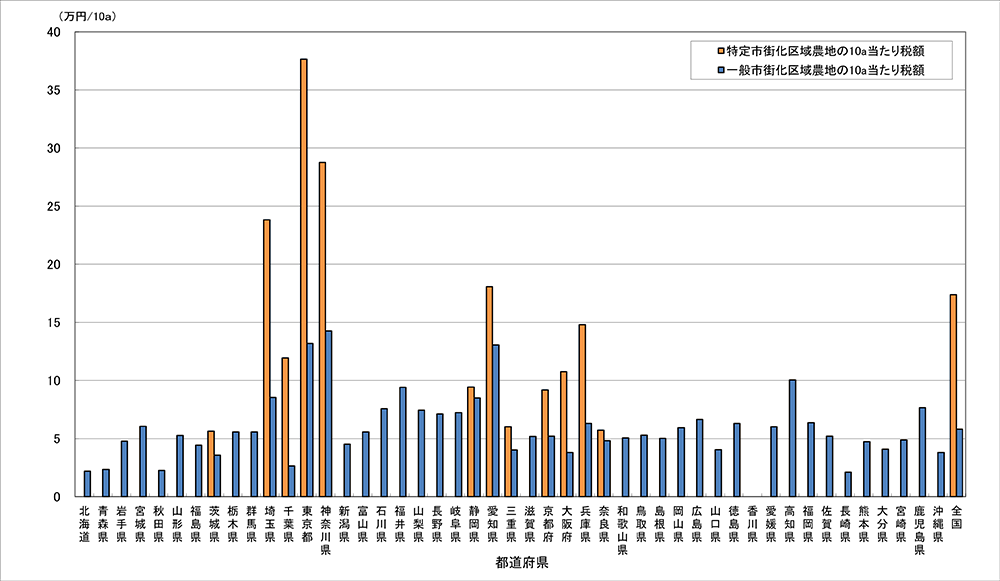

10a当たりの固定資産税額(税率を標準税率1.4%とした計算値)を見ると(図4)、首都圏の東京都、神奈川県、埼玉県の3都県の特定市街化区域農地は、非常に高い税額となっていますが、その他の県では、特定市街化区域農地と一般市街化区域農地の差はさほど大きくはありません。

10a当たりの固定資産税額について、一般市街化区域農地の58,102円に対して、特定市街化区域農地の中では比較的税額の低い茨城県(56,323円)や奈良県(57,260)は、むしろ低い水準にあります。

特に神奈川県(142,566円)をはじめ、東京都、愛知県、高知県の4都県の一般市街化区域農地は、税額が10万円以上と高額で、一方、茨城県をはじめ、奈良県、三重県、京都府、静岡県の5県の特定市街化区域農地の平均税額はいずれも10万円未満となっています。

特定市街化区域の中で最も低い茨城県の宅地並み課税よりも、一般市街化区域農地の農地に準じた課税の方が高い県が19県にも及ぶという逆転現象となっています。

このように、すでに多くの一般市街化区域農地が、実態として宅地並み課税であるにもかかわらず、地方圏の大部分では生産緑地制度が導入されていないために、市街化区域農地所有者は選択の余地なく、重い固定資産税負担を強いられ営農継続が厳しい状況に置かれています。

地方圏でも徐々にではありますが、生産緑地制度の導入例が見られるようになってきましたが、個々の自治体の都市計画上の判断に委ねられているために、制度導入はあまり進んでいません。

《図 4 市街化区域農地の10a当たり固定資産税額(令和4年度)》

表 2 特定市街化区域農地 地積・決定価格・課税標準額(令和4年度)

| 都道府県 | 地積(市街化区域農地面積 合計)(ha) | 決定価格(評価額)(百万円) | 単位当たり平均決定価格(円/m²) | 単位当たり平均課税標準額(円/m²) | 10a当たり税額(円) | 平均負担水準 |

|---|---|---|---|---|---|---|

| 茨城県 | 226 | 29,249 | 12,922 | 4,084 | 56,323 | 0.948 |

| 埼玉県 | 1,478 | 752,554 | 50,934 | 16,793 | 238,327 | 0.989 |

| 千葉県 | 1,104 | 283,176 | 25,661 | 8,548 | 119,420 | 0.999 |

| 東京都 | 595 | 475,894 | 80,029 | 26,136 | 376,520 | 0.980 |

| 神奈川県 | 888 | 544,013 | 61,257 | 20,206 | 287,661 | 0.990 |

| 静岡県 | 503 | 101,524 | 20,171 | 6,939 | 94,270 | 1.032 |

| 愛知県 | 1,892 | 730,882 | 38,625 | 12,543 | 180,633 | 0.974 |

| 三重県 | 277 | 35,531 | 12,805 | 4,320 | 60,226 | 1.012 |

| 京都府 | 363 | 71,414 | 19,654 | 6,593 | 91,761 | 1.006 |

| 大阪府 | 867 | 196,093 | 22,617 | 7,561 | 107,688 | 1.003 |

| 兵庫県 | 186 | 58,505 | 31,535 | 10,252 | 148,031 | 0.975 |

| 奈良県 | 672 | 83,035 | 12,358 | 4,135 | 57,260 | 1.004 |

| 合計 | 9,051 | 3,468,047 | 38,317 | 12,300 | 173,974 | 0.963 |

表 3 一般市街化区域農地 地積・決定価格・課税標準額(令和4年度)

| CD | 都道府県 | 市街化区域 農地面積 合計(ha) | 決定価格 (評価額) (百万円) | m²当たり 平均決定 価格(円/m²) | m²当たり 平均課税 標準額 (円/m²) | 10a当たり 税額(円) | 平均 負担 水準 |

|---|---|---|---|---|---|---|---|

| 1 | 北海道 | 1,024 | 67,599 | 6,603 | 1,577 | 22,076 | 0.697 |

| 2 | 青森県 | 695 | 36,296 | 5,224 | 1,667 | 23,344 | 0.955 |

| 3 | 岩手県 | 252 | 38,548 | 15,315 | 3,402 | 47,631 | 0.643 |

| 4 | 宮城県 | 516 | 97,781 | 18,939 | 4,328 | 60,599 | 0.665 |

| 5 | 秋田県 | 244 | 13,519 | 5,534 | 1,610 | 22,535 | 0.845 |

| 6 | 山形県 | 411 | 58,449 | 14,220 | 3,766 | 52,729 | 0.763 |

| 7 | 福島県 | 1,320 | 164,261 | 12,440 | 3,169 | 44,361 | 0.738 |

| 8 | 茨城県 | 2,927 | 260,484 | 8,898 | 2,544 | 35,613 | 0.847 |

| 9 | 栃木県 | 2,043 | 271,420 | 13,285 | 3,982 | 55,751 | 0.903 |

| 10 | 群馬県 | 1,489 | 189,111 | 12,700 | 3,980 | 55,721 | 0.899 |

| 11 | 埼玉県 | 378 | 93,176 | 24,670 | 6,109 | 85,522 | 0.726 |

| 12 | 千葉県 | 47 | 4,167 | 8,903 | 1,887 | 26,413 | 0.626 |

| 13 | 東京都 | 69 | 27,029 | 39,246 | 9,421 | 131,900 | 0.678 |

| 14 | 神奈川県 | 269 | 97,023 | 36,111 | 10,183 | 142,566 | 0.809 |

| 15 | 新潟県 | 840 | 116,493 | 13,863 | 3,233 | 45,266 | 0.676 |

| 16 | 富山県 | 686 | 86,737 | 12,638 | 3,975 | 55,646 | 0.947 |

| 17 | 石川県 | 816 | 169,705 | 20,793 | 5,413 | 75,787 | 0.773 |

| 18 | 福井県 | 183 | 38,788 | 21,150 | 6,718 | 94,047 | 0.945 |

| 19 | 山梨県 | 394 | 68,863 | 17,472 | 5,326 | 74,563 | 0.906 |

| 20 | 長野県 | 677 | 116,424 | 17,209 | 5,075 | 71,056 | 0.895 |

| 21 | 岐阜県 | 2,388 | 441,794 | 18,499 | 5,176 | 72,469 | 0.847 |

| 22 | 静岡県 | 1,364 | 269,831 | 19,785 | 6,072 | 85,008 | 0.912 |

| 23 | 愛知県 | 1,075 | 340,456 | 31,670 | 9,334 | 130,674 | 0.867 |

| 24 | 三重県 | 843 | 74,737 | 8,866 | 2,881 | 40,340 | 0.984 |

| 25 | 滋賀県 | 1,085 | 140,809 | 12,980 | 3,710 | 51,938 | 0.858 |

| 26 | 京都府 | 295 | 35,953 | 12,171 | 3,731 | 52,239 | 0.911 |

| 27 | 大阪府 | 233 | 22,002 | 9,457 | 2,720 | 38,075 | 0.879 |

| 28 | 兵庫県 | 1,928 | 264,653 | 13,727 | 4,506 | 63,090 | 0.986 |

| 29 | 奈良県 | 435 | 48,490 | 11,141 | 3,439 | 48,151 | 0.945 |

| 30 | 和歌山県 | 482 | 53,005 | 10,992 | 3,618 | 50,658 | 0.998 |

| 31 | 鳥取県 | 245 | 30,919 | 12,601 | 3,791 | 53,081 | 0.904 |

| 32 | 島根県 | 174 | 19,612 | 11,304 | 3,586 | 50,202 | 0.974 |

| 33 | 岡山県 | 1,654 | 214,891 | 12,992 | 4,232 | 59,252 | 0.976 |

| 34 | 広島県 | 2,417 | 391,650 | 16,207 | 4,751 | 66,516 | 0.869 |

| 35 | 山口県 | 1,063 | 94,676 | 8,907 | 2,897 | 40,558 | 0.969 |

| 36 | 徳島県 | 778 | 107,878 | 13,870 | 4,507 | 63,092 | 0.974 |

| 37 | 香川県 | - | - | - | - | - | - |

| 38 | 愛媛県 | 642 | 88,364 | 13,756 | 4,301 | 60,215 | 0.944 |

| 39 | 高知県 | 304 | 68,581 | 22,523 | 7,172 | 100,414 | 0.958 |

| 40 | 福岡県 | 1,463 | 246,680 | 16,858 | 4,561 | 63,853 | 0.808 |

| 41 | 佐賀県 | 157 | 18,922 | 12,065 | 3,725 | 52,144 | 0.925 |

| 42 | 長崎県 | 588 | 27,199 | 4,629 | 1,507 | 21,103 | 0.976 |

| 43 | 熊本県 | 482 | 54,017 | 11,197 | 3,376 | 47,257 | 0.887 |

| 44 | 大分県 | 639 | 57,299 | 8,972 | 2,921 | 40,890 | 0.971 |

| 45 | 宮崎県 | 352 | 38,893 | 11,051 | 3,481 | 48,729 | 0.944 |

| 46 | 鹿児島県 | 149 | 27,008 | 18,134 | 5,475 | 76,655 | 0.893 |

| 47 | 沖縄県 | 280 | 39,729 | 14,205 | 2,721 | 38,098 | 0.548 |

| 49 | 合計 | 36,795 | 5,233,919 | 14,224 | 4,150 | 58,102 | 0.868 |

3.市町村別市街化区域農地の現状

3-1. 市街化区域農地面積の多い都市

市町村別の市街化区域農地面積(生産緑地を含む)上位100市ランキングを見ると(表4)、最も多いのは倉敷市(1,000ha)で唯一1,000haを超えている。次いで岐阜市(939ha)、姫路市(861ha)、福山市(788ha)と続き、上位11位までが500ha以上となっています。

上位ランキングには、政令指定都市などの大都市や中核都市が上位を占めています。

また、地方圏にあってすでに生産緑地制度を導入している岐阜市(2位・940ha)や広島市(5位・711ha)や和歌山市(7位・654ha)をはじめ、宇都宮市、金沢市、長野市、高知市、福岡市と合わせて8市が上位100市町村に含まれています。

一方で、宅地並み課税の実施から30年が経過した三大都市圏特定市の特定市街化区域を見ると、名古屋市(281ha)や浜松市(267ha、平成20年から宅地並み課税実施)、さいたま市(250ha)等では、依然として多く残っています。

市街化区域面積に占める農地の面積率を見ると、岐阜県羽島市の18.8%をはじめとして、上位5市が10%以上を占めるなど、大きな割合を占めています。これはかつての将来人口目標や市街化区域の設定が過大であったと言えます。逆線引きすることも難しいため、このようなケースこそ、生産緑地制度を積極的に導入することが有効だと思われます。

表 4 市街化区域農地面積(生産緑地を含む)ランキング100市(令和4年度)

| 順位 | 団体CD | 都道府県 | 市町村 | 区分 | 市街化区域 農地面積 (ha) | 生産緑地 地区面積 (ha) | 合計面積 (ha) |

|---|---|---|---|---|---|---|---|

| 1 | 332020 | 岡山県 | 倉敷市 | 4 | 1,000.3 | 1,000.3 | |

| 2 | 212016 | 岐阜県 | 岐阜市 | 4 | 939.7 | 939.7 | |

| 3 | 282014 | 兵庫県 | 姫路市 | 4 | 861.2 | 861.2 | |

| 4 | 342076 | 広島県 | 福山市 | 4 | 788.4 | 788.4 | |

| 5 | 341002 | 広島県 | 広島市 | 3 | 710.9 | 8.0 | 718.9 |

| 6 | 261009 | 京都府 | 京都市 | 1 | 59.0 | 521.2 | 580.2 |

| 7 | 302015 | 和歌山県 | 和歌山市 | 3 | 482.2 | 81.9 | 564.1 |

| 8 | 111007 | 埼玉県 | さいたま市 | 1 | 249.8 | 298.6 | 548.4 |

| 9 | 72044 | 福島県 | いわき市 | 4 | 521.4 | 521.4 | |

| 10 | 231002 | 愛知県 | 名古屋市 | 1 | 281.4 | 229 | 510.4 |

| 11 | 442011 | 大分県 | 大分市 | 4 | 500.1 | 500.1 | |

| 12 | 141003 | 神奈川県 | 横浜市 | 1 | 180.9 | 272.4 | 453.3 |

| 13 | 82040 | 茨城県 | 古河市 | 4 | 449.6 | 449.6 | |

| 14 | 221007 | 静岡県 | 静岡市 | 2 | 236.3 | 209.7 | 446.0 |

| 15 | 151009 | 新潟県 | 新潟市 | 4 | 440.4 | 440.4 | |

| 16 | 331007 | 岡山県 | 岡山市 | 4 | 436.6 | 436.6 | |

| 17 | 131008 | 東京都 | 特別区 | 1 | 66.0 | 356.1 | 422.1 |

| 18 | 92011 | 栃木県 | 宇都宮市 | 3 | 421.3 | 421.3 | |

| 19 | 431001 | 熊本県 | 熊本市 | 4 | 413.0 | 413.0 | |

| 20 | 382019 | 愛媛県 | 松山市 | 4 | 377.9 | 377.9 | |

| 21 | 172014 | 石川県 | 金沢市 | 3 | 374.7 | 0.1 | 374.8 |

| 22 | 92037 | 栃木県 | 栃木市 | 4 | 371.6 | 371.6 | |

| 23 | 222101 | 静岡県 | 富士市 | 4 | 366.1 | 366.1 | |

| 24 | 162019 | 富山県 | 富山市 | 4 | 356.3 | 356.3 | |

| 25 | 202011 | 長野県 | 長野市 | 3 | 337.0 | 3.2 | 340.2 |

| 26 | 141305 | 神奈川県 | 川崎市 | 1 | 74.5 | 263.7 | 338.2 |

| 27 | 132012 | 東京都 | 八王子市 | 1 | 111.7 | 222.1 | 333.8 |

| 28 | 401005 | 福岡県 | 北九州市 | 4 | 316.2 | 316.2 | |

| 29 | 422011 | 長崎県 | 長崎市 | 4 | 298.1 | 298.1 | |

| 30 | 242012 | 三重県 | 津市 | 4 | 296.4 | 296.4 | |

| 31 | 82210 | 茨城県 | ひたちなか市 | 4 | 292.5 | 292.5 | |

| 32 | 212024 | 岐阜県 | 大垣市 | 4 | 290.7 | 290.7 | |

| 33 | 252018 | 滋賀県 | 大津市 | 4 | 283.8 | 283.8 | |

| 34 | 221309 | 静岡県 | 浜松市 | 2 | 267.0 | 16.4 | 283.4 |

| 35 | 242021 | 三重県 | 四日市市 | 1 | 153.6 | 125.1 | 278.7 |

| 36 | 362018 | 徳島県 | 徳島市 | 4 | 276.5 | 276.5 | |

| 37 | 352152 | 山口県 | 周南市 | 4 | 274.1 | 274.1 | |

| 38 | 122173 | 千葉県 | 柏市 | 1 | 116.5 | 154.5 | 271.0 |

| 39 | 102032 | 群馬県 | 桐生市 | 4 | 270.4 | 270.4 | |

| 40 | 212091 | 岐阜県 | 羽島市 | 4 | 267.0 | 267.0 | |

| 41 | 132098 | 東京都 | 町田市 | 1 | 61.0 | 203 | 264.0 |

| 42 | 22039 | 青森県 | 八戸市 | 4 | 262.9 | 262.9 | |

| 43 | 72036 | 福島県 | 郡山市 | 4 | 259.1 | 259.1 | |

| 44 | 102059 | 群馬県 | 太田市 | 4 | 257.4 | 257.4 | |

| 45 | 92053 | 栃木県 | 鹿沼市 | 4 | 253.3 | 253.3 | |

| 46 | 162027 | 富山県 | 高岡市 | 4 | 248.9 | 248.9 | |

| 47 | 232076 | 愛知県 | 豊川市 | 4 | 244.8 | 244.8 | |

| 48 | 92088 | 栃木県 | 小山市 | 4 | 242.6 | 242.6 | |

| 49 | 41009 | 宮城県 | 仙台市 | 4 | 237.3 | 237.3 | |

| 50 | 392014 | 高知県 | 高知市 | 3 | 227.5 | 8.2 | 235.7 |

| 51 | 82031 | 茨城県 | 土浦市 | 4 | 235.6 | 235.6 | |

| 52 | 112038 | 埼玉県 | 川口市 | 1 | 107.8 | 120.7 | 228.5 |

| 53 | 82023 | 茨城県 | 日立市 | 4 | 228.3 | 228.3 | |

| 54 | 232033 | 愛知県 | 一宮市 | 1 | 110.6 | 113.6 | 224.2 |

| 55 | 242071 | 三重県 | 鈴鹿市 | 4 | 223.8 | 223.8 | |

| 56 | 132021 | 東京都 | 立川市 | 1 | 24.9 | 196 | 220.9 |

| 57 | 72010 | 福島県 | 福島市 | 4 | 219.5 | 219.5 | |

| 58 | 102024 | 群馬県 | 高崎市 | 4 | 218.6 | 218.6 | |

| 59 | 222071 | 静岡県 | 富士宮市 | 4 | 218.2 | 218.2 | |

| 60 | 141500 | 神奈川県 | 相模原市 | 1 | 100.8 | 116.8 | 217.6 |

| 61 | 282103 | 兵庫県 | 加古川市 | 4 | 217.3 | 217.3 | |

| 62 | 401307 | 福岡県 | 福岡市 | 3 | 213.9 | 2.5 | 216.4 |

| 63 | 92029 | 栃木県 | 足利市 | 4 | 216.1 | 216.1 | |

| 64 | 122041 | 千葉県 | 船橋市 | 1 | 44.9 | 171.1 | 216.0 |

| 65 | 92045 | 栃木県 | 佐野市 | 4 | 215.7 | 215.7 | |

| 66 | 152226 | 新潟県 | 上越市 | 4 | 213.6 | 213.6 | |

| 67 | 352012 | 山口県 | 下関市 | 4 | 211.8 | 211.8 | |

| 68 | 112011 | 埼玉県 | 川越市 | 1 | 69.2 | 138.9 | 208.1 |

| 69 | 11002 | 北海道 | 札幌市 | 4 | 206.5 | 206.5 | |

| 70 | 242047 | 三重県 | 松阪市 | 4 | 205.0 | 205.0 | |

| 71 | 212130 | 岐阜県 | 各務原市 | 4 | 204.0 | 204.0 | |

| 72 | 232025 | 愛知県 | 岡崎市 | 1 | 127.2 | 76 | 203.2 |

| 73 | 402028 | 福岡県 | 大牟田市 | 4 | 202.8 | 202.8 | |

| 74 | 202029 | 長野県 | 松本市 | 4 | 202.7 | 202.7 | |

| 75 | 232017 | 愛知県 | 豊橋市 | 4 | 202.6 | 202.6 | |

| 76 | 271403 | 大阪府 | 堺市 | 1 | 56.4 | 145.4 | 201.8 |

| 77 | 352063 | 山口県 | 防府市 | 4 | 199.9 | 199.9 | |

| 78 | 121002 | 千葉県 | 千葉市 | 1 | 106.1 | 89 | 195.1 |

| 79 | 12131 | 北海道 | 苫小牧市 | 4 | 192.2 | 192.2 | |

| 80 | 172103 | 石川県 | 白山市 | 4 | 191.2 | 191.2 | |

| 81 | 232131 | 愛知県 | 西尾市 | 1 | 134.3 | 56 | 190.3 |

| 82 | 292010 | 奈良県 | 奈良市 | 1 | 91.4 | 97.4 | 188.8 |

| 83 | 281000 | 兵庫県 | 神戸市 | 1 | 83.5 | 104.7 | 188.2 |

| 84 | 192015 | 山梨県 | 甲府市 | 4 | 187.5 | 187.5 | |

| 85 | 32018 | 岩手県 | 盛岡市 | 4 | 187.0 | 187.0 | |

| 86 | 272132 | 大阪府 | 泉佐野市 | 1 | 55.5 | 131.2 | 186.7 |

| 87 | 102016 | 群馬県 | 前橋市 | 4 | 185.1 | 185.1 | |

| 88 | 382027 | 愛媛県 | 今治市 | 4 | 184.8 | 184.8 | |

| 89 | 272027 | 大阪府 | 岸和田市 | 1 | 75.3 | 107.1 | 182.4 |

| 90 | 142115 | 神奈川県 | 秦野市 | 1 | 84.9 | 97.4 | 182.3 |

| 91 | 212164 | 岐阜県 | 瑞穂市 | 4 | 178.5 | 178.5 | |

| 92 | 132217 | 東京都 | 清瀬市 | 1 | 14.3 | 163.7 | 178.0 |

| 93 | 122076 | 千葉県 | 松戸市 | 1 | 54.4 | 123.4 | 177.8 |

| 94 | 232068 | 愛知県 | 春日井市 | 1 | 148.6 | 27.5 | 176.1 |

| 95 | 252026 | 滋賀県 | 彦根市 | 4 | 175.7 | 175.7 | |

| 96 | 182010 | 福井県 | 福井市 | 4 | 175.6 | 175.6 | |

| 97 | 282031 | 兵庫県 | 明石市 | 4 | 174.3 | 174.3 | |

| 98 | 82015 | 茨城県 | 水戸市 | 4 | 168.6 | 168.6 | |

| 99 | 132110 | 東京都 | 小平市 | 1 | 11.9 | 156.2 | 168.1 |

| 100 | 132055 | 東京都 | 青梅市 | 1 | 42.5 | 125.5 | 168.0 |

1:1991年1月1日現在において、三大都市圏特定市に該当する都市

2:1991年1月2日以降、三大都市圏特定市になった都市

3:三大都市圏特定市以外で、生産緑地制度を導入している市町村

4:その他、市街化区域農地のある市町村

(資料)市街化区域農地面積は「令和4年度固定資産の価格等の概要調書」、

都市計画税は「市町村交付金及び都市計画税に関する調」、

生産緑地は「令和4年度都市計画現況調査」

3-2. 地方圏で税額上位89位までが10万円/10a以上

市街化区域農地所有者は、固定資産税だけでなく都市計画税を合わせて納付する必要があり、10aあたりの固定資産税額と都市計画税の合計額(以下「固定資産税等の額」)を比較したのが次の表です(表5・左表)。

固定資産税は全国の9割の自治体が標準税率1.4%を採用しているのに対し、都市計画税は、課税していない、あるいは制限税率0.3%以外の税率を採用する自治体も多いなど多様です。

三大都市圏特定市以外で10a当たりの税額が高い自治体は、1位が静岡県長泉町(26.7万円)次いで2位が豊山町(25.1万円)、3位愛知県幸田町(23.7万円)、4位愛知県扶桑町(23.1万円)等となっている。10位の神奈川県寒川町までが20万円を、31位の蒲郡市までが15万円を超えています。さらにランク外とはなりますが、89位までが10万円以上となっています。

また、平均負担水準がすでに1.0前後と高いところでは、ほぼ本則課税のため宅地としての評価額がそのまま反映され、同じ市町村内であっても税額は大きな差が生じており、今後の調整措置による固定資産税額の上昇はほぼ無いと見込まれます。

一方、負担水準が低い場合は、本則課税になるまでしばらく税額は上昇を続けます。仮に本則課税とした場合の10a当たりの固定資産税と都市計画税の合計額を見ると、1位の埼玉県三芳町(60.9万円、現在の3.2倍)をはじめ、3位の神奈川県葉山町(30.8万円、同1.9倍)や11位の愛知県東郷町(26.2万円、同2.6倍)等では、現在の税額に比べて将来大幅に上昇することとなります。

表 5 市街化区域農地の10a当たり固定資産税等額ランキング(令和4年度)

《三大都市圏特定市以外(税額上位100市町村)》

| 順位 | 団体CD | 都道府県 | 市町村名 | 市街化区域 農地面積 (ha) | 固定資産税 平均負担水準 | 10a当たり 固定資産税 +都市計画税 (円/10a) |

|---|---|---|---|---|---|---|

| 1 | 223425 | 静岡県 | 長泉町 | 44.3 | 0.78 | 267,175 |

| 2 | 233421 | 愛知県 | 豊山町 | 26.1 | 0.89 | 251,148 |

| 3 | 235016 | 愛知県 | 幸田町 | 21.8 | 0.92 | 237,027 |

| 4 | 233625 | 愛知県 | 扶桑町 | 30.1 | 0.87 | 230,934 |

| 5 | 222062 | 静岡県 | 三島市 | 42.3 | 0.95 | 217,526 |

| 6 | 263036 | 京都府 | 大山崎町 | 13.4 | 0.89 | 214,671 |

| 7 | 232017 | 愛知県 | 豊橋市 | 202.6 | 0.81 | 213,482 |

| 8 | 113247 | 埼玉県 | 三芳町 | 15.0 | 0.35 | 210,881 |

| 9 | 143669 | 神奈川県 | 開成町 | 22.0 | 0.89 | 203,803 |

| 10 | 143219 | 神奈川県 | 寒川町 | 44.8 | 0.68 | 202,992 |

| 11 | 402192 | 福岡県 | 大野城市 | 28.0 | 0.74 | 189,570 |

| 12 | 223417 | 静岡県 | 清水町 | 24.4 | 0.68 | 187,924 |

| 13 | 143634 | 神奈川県 | 松田町 | 19.5 | 0.90 | 182,184 |

| 14 | 222038 | 静岡県 | 沼津市 | 140.4 | 0.94 | 177,747 |

| 15 | 402184 | 福岡県 | 春日市 | 17.5 | 0.73 | 176,915 |

| 16 | 234257 | 愛知県 | 蟹江町 | 12.2 | 0.94 | 176,386 |

| 17 | 143413 | 神奈川県 | 大磯町 | 26.6 | 0.83 | 176,381 |

| 18 | 143421 | 神奈川県 | 二宮町 | 14.7 | 0.95 | 174,247 |

| 19 | 232076 | 愛知県 | 豊川市 | 244.8 | 0.92 | 170,344 |

| 20 | 133035 | 東京都 | 瑞穂町 | 39.4 | 0.64 | 170,157 |

| 21 | 282031 | 兵庫県 | 明石市 | 174.3 | 0.97 | 170,045 |

| 22 | 283827 | 兵庫県 | 播磨町 | 29.5 | 0.96 | 167,880 |

| 23 | 222143 | 静岡県 | 藤枝市 | 66.8 | 1.00 | 165,117 |

| 24 | 343021 | 広島県 | 府中町 | 10.7 | 0.78 | 164,403 |

| 25 | 143014 | 神奈川県 | 葉山町 | 14.8 | 0.61 | 162,713 |

| 26 | 401307 | 福岡県 | 福岡市 | 213.9 | 0.67 | 161,390 |

| 27 | 114421 | 埼玉県 | 宮代町 | 16.4 | 0.89 | 160,252 |

| 28 | 472018 | 沖縄県 | 那覇市 | 13.9 | 0.76 | 156,345 |

| 29 | 62014 | 山形県 | 山形市 | 127.8 | 0.82 | 155,815 |

| 30 | 172014 | 石川県 | 金沢市 | 374.7 | 0.88 | 154,759 |

| 31 | 232149 | 愛知県 | 蒲郡市 | 134.8 | 0.97 | 152,062 |

| 32 | 234249 | 愛知県 | 大治町 | 100.1 | 0.99 | 148,042 |

| 33 | 133051 | 東京都 | 日の出町 | 29.5 | 0.74 | 147,741 |

| 34 | 114651 | 埼玉県 | 松伏町 | 8.7 | 0.88 | 147,071 |

| 35 | 252085 | 滋賀県 | 栗東市 | 60.4 | 0.89 | 146,397 |

| 36 | 233617 | 愛知県 | 大口町 | 13.9 | 0.88 | 140,083 |

| 37 | 42072 | 宮城県 | 名取市 | 28.9 | 0.69 | 137,728 |

| 38 | 234478 | 愛知県 | 武豊町 | 41.8 | 0.73 | 137,547 |

| 39 | 222208 | 静岡県 | 裾野市 | 46.9 | 0.95 | 137,144 |

| 40 | 222151 | 静岡県 | 御殿場市 | 57.9 | 0.82 | 136,934 |

| 41 | 182010 | 福井県 | 福井市 | 175.6 | 0.97 | 135,862 |

| 42 | 273414 | 大阪府 | 忠岡町 | 15.4 | 1.02 | 134,527 |

| 43 | 212024 | 岐阜県 | 大垣市 | 290.7 | 0.94 | 133,437 |

| 44 | 143626 | 神奈川県 | 大井町 | 33.2 | 0.76 | 131,604 |

| 45 | 362018 | 徳島県 | 徳島市 | 276.5 | 0.96 | 130,658 |

| 46 | 282162 | 兵庫県 | 高砂市 | 77.2 | 1.00 | 130,541 |

| 47 | 263222 | 京都府 | 久御山町 | 12.2 | 0.72 | 130,241 |

| 48 | 223255 | 静岡県 | 函南町 | 19.3 | 1.01 | 129,840 |

| 49 | 212016 | 岐阜県 | 岐阜市 | 939.7 | 0.94 | 129,548 |

| 50 | 234419 | 愛知県 | 阿久比町 | 35.3 | 0.98 | 128,607 |

| 51 | 114642 | 埼玉県 | 杉戸町 | 13.1 | 0.87 | 128,023 |

| 52 | 342131 | 広島県 | 廿日市市 | 99.7 | 0.86 | 127,588 |

| 53 | 234427 | 愛知県 | 東浦町 | 30.7 | 0.59 | 125,979 |

| 54 | 331007 | 岡山県 | 岡山市 | 436.6 | 0.94 | 124,020 |

| 55 | 62103 | 山形県 | 天童市 | 17.0 | 0.92 | 123,107 |

| 56 | 143618 | 神奈川県 | 中井町 | 14.2 | 0.95 | 122,129 |

| 57 | 341002 | 広島県 | 広島市 | 710.9 | 0.81 | 120,865 |

| 58 | 283819 | 兵庫県 | 稲美町 | 22.9 | 1.01 | 117,897 |

| 59 | 102024 | 群馬県 | 高崎市 | 218.6 | 0.96 | 117,473 |

| 60 | 92011 | 栃木県 | 宇都宮市 | 421.3 | 0.78 | 116,613 |

| 61 | 252077 | 滋賀県 | 守山市 | 67.0 | 1.01 | 116,328 |

| 62 | 392014 | 高知県 | 高知市 | 227.5 | 0.96 | 115,580 |

| 63 | 273015 | 大阪府 | 島本町 | 17.5 | 0.55 | 115,359 |

| 64 | 222127 | 静岡県 | 焼津市 | 110.0 | 1.01 | 114,639 |

| 65 | 402036 | 福岡県 | 久留米市 | 143.9 | 0.95 | 114,120 |

| 66 | 402176 | 福岡県 | 筑紫野市 | 33.0 | 0.76 | 113,332 |

| 67 | 403491 | 福岡県 | 粕屋町 | 26.0 | 0.66 | 113,235 |

| 68 | 102016 | 群馬県 | 前橋市 | 185.1 | 0.94 | 111,692 |

| 69 | 252018 | 滋賀県 | 大津市 | 283.8 | 0.87 | 111,119 |

| 70 | 403431 | 福岡県 | 志免町 | 14.2 | 0.72 | 110,335 |

| 71 | 293636 | 奈良県 | 田原本町 | 39.5 | 0.85 | 110,183 |

| 72 | 144011 | 神奈川県 | 愛川町 | 79.0 | 0.94 | 107,510 |

| 73 | 343048 | 広島県 | 海田町 | 40.6 | 0.90 | 107,491 |

| 74 | 282103 | 兵庫県 | 加古川市 | 217.3 | 0.99 | 107,242 |

| 75 | 172120 | 石川県 | 野々市市 | 100.3 | 0.68 | 106,029 |

| 76 | 113018 | 埼玉県 | 伊奈町 | 34.7 | 0.44 | 105,746 |

| 77 | 402214 | 福岡県 | 太宰府市 | 43.0 | 0.86 | 105,560 |

| 78 | 113263 | 埼玉県 | 毛呂山町 | 18.6 | 1.00 | 105,515 |

| 79 | 92169 | 栃木県 | 下野市 | 52.6 | 0.89 | 105,153 |

| 80 | 232211 | 愛知県 | 新城市 | 30.1 | 0.99 | 104,938 |

| 81 | 202029 | 長野県 | 松本市 | 202.7 | 0.80 | 104,451 |

| 82 | 222259 | 静岡県 | 伊豆の国市 | 27.6 | 1.02 | 103,503 |

| 83 | 252069 | 滋賀県 | 草津市 | 58.3 | 0.69 | 103,317 |

| 84 | 353213 | 山口県 | 和木町 | 12.7 | 0.88 | 103,131 |

| 85 | 93017 | 栃木県 | 上三川町 | 24.4 | 0.99 | 102,482 |

| 86 | 462012 | 鹿児島県 | 鹿児島市 | 148.9 | 0.89 | 102,471 |

| 87 | 233021 | 愛知県 | 東郷町 | 34.1 | 0.42 | 101,582 |

| 88 | 384011 | 愛媛県 | 松前町 | 13.7 | 1.01 | 100,971 |

| 89 | 252140 | 滋賀県 | 米原市 | 5.7 | 1.01 | 100,302 |

| 90 | 113417 | 埼玉県 | 滑川町 | 4.3 | 0.97 | 98,498 |

| 91 | 392120 | 高知県 | 香美市 | 15.4 | 0.97 | 97,948 |

| 92 | 282189 | 兵庫県 | 小野市 | 19.6 | 0.96 | 96,366 |

| 93 | 112186 | 埼玉県 | 深谷市 | 76.7 | 0.96 | 95,157 |

| 94 | 364029 | 徳島県 | 北島町 | 42.0 | 0.99 | 94,679 |

| 95 | 402311 | 福岡県 | 那珂川市 | 20.7 | 0.94 | 93,947 |

| 96 | 222101 | 静岡県 | 富士市 | 366.1 | 0.90 | 93,352 |

| 97 | 342076 | 広島県 | 福山市 | 788.4 | 0.99 | 92,841 |

| 98 | 41009 | 宮城県 | 仙台市 | 237.3 | 0.59 | 92,074 |

| 99 | 342041 | 広島県 | 三原市 | 47.3 | 0.96 | 91,865 |

| 100 | 202011 | 長野県 | 長野市 | 337.0 | 1.00 | 91,539 |

《三大都市圏特定市(税額下位100市町村)》

| 順位 | 団体CD | 都道府県 | 市町村名 | 市街化区域 農地面積 (ha) | 固定資産税 平均負担水準 | 10a当たり 固定資産税 +都市計画税 (円/10a) |

|---|---|---|---|---|---|---|

| 1 | 292125 | 奈良県 | 宇陀市 | 69.1 | 0.98 | 13,426 |

| 2 | 122319 | 千葉県 | 印西市 | 14.1 | 0.92 | 19,368 |

| 3 | 122262 | 千葉県 | 富津市 | 48.0 | 0.98 | 19,696 |

| 4 | 242144 | 三重県 | いなべ市 | 13.5 | 1.00 | 21,601 |

| 5 | 292079 | 奈良県 | 五條市 | 39.7 | 1.03 | 32,050 |

| 6 | 272281 | 大阪府 | 泉南市 | 32.6 | 0.99 | 35,331 |

| 7 | 272329 | 大阪府 | 阪南市 | 26.1 | 1.00 | 35,619 |

| 8 | 292087 | 奈良県 | 御所市 | 24.2 | 1.01 | 39,604 |

| 9 | 262137 | 京都府 | 南丹市 | 78.0 | 0.98 | 40,638 |

| 10 | 272132 | 大阪府 | 泉佐野市 | 55.5 | 0.97 | 42,886 |

| 11 | 292117 | 奈良県 | 葛城市 | 46.6 | 1.02 | 44,571 |

| 12 | 262145 | 京都府 | 木津川市 | 85.4 | 1.07 | 46,096 |

| 13 | 82112 | 茨城県 | 常総市 | 38.3 | 0.63 | 46,645 |

| 14 | 82287 | 茨城県 | 坂東市 | 57.1 | 1.01 | 51,683 |

| 15 | 292095 | 奈良県 | 生駒市 | 70.8 | 1.00 | 57,657 |

| 16 | 262064 | 京都府 | 亀岡市 | 43.8 | 0.91 | 59,922 |

| 17 | 292061 | 奈良県 | 桜井市 | 64.8 | 1.00 | 61,747 |

| 18 | 122068 | 千葉県 | 木更津市 | 126.1 | 0.94 | 62,739 |

| 19 | 242055 | 三重県 | 桑名市 | 110.4 | 1.00 | 63,349 |

| 20 | 272086 | 大阪府 | 貝塚市 | 57.6 | 0.99 | 65,102 |

| 21 | 112160 | 埼玉県 | 羽生市 | 45.2 | 0.93 | 65,306 |

| 22 | 292044 | 奈良県 | 天理市 | 69.4 | 1.01 | 67,078 |

| 23 | 82171 | 茨城県 | 取手市 | 47.0 | 1.01 | 71,448 |

| 24 | 82082 | 茨城県 | 龍ケ崎市 | 23.3 | 1.01 | 72,161 |

| 25 | 122114 | 千葉県 | 成田市 | 49.6 | 0.97 | 73,626 |

| 26 | 122335 | 千葉県 | 富里市 | 23.8 | 0.99 | 73,666 |

| 27 | 112101 | 埼玉県 | 加須市 | 59.8 | 0.97 | 74,354 |

| 28 | 82198 | 茨城県 | 牛久市 | 20.4 | 1.08 | 75,730 |

| 29 | 122084 | 千葉県 | 野田市 | 76.5 | 1.04 | 80,951 |

| 30 | 122254 | 千葉県 | 君津市 | 26.2 | 0.82 | 81,954 |

| 31 | 272221 | 大阪府 | 羽曳野市 | 35.2 | 1.00 | 86,732 |

| 32 | 272302 | 大阪府 | 交野市 | 25.6 | 0.72 | 86,817 |

| 33 | 232041 | 愛知県 | 瀬戸市 | 41.6 | 0.98 | 86,879 |

| 34 | 262102 | 京都府 | 八幡市 | 22.1 | 0.97 | 87,182 |

| 35 | 122297 | 千葉県 | 袖ケ浦市 | 34.4 | 0.95 | 87,360 |

| 36 | 272167 | 大阪府 | 河内長野市 | 21.5 | 0.98 | 90,036 |

| 37 | 122190 | 千葉県 | 市原市 | 133.5 | 0.99 | 90,302 |

| 38 | 112062 | 埼玉県 | 行田市 | 38.4 | 1.02 | 90,617 |

| 39 | 292036 | 奈良県 | 大和郡山市 | 26.9 | 0.98 | 91,579 |

| 40 | 272141 | 大阪府 | 富田林市 | 27.9 | 0.98 | 91,876 |

| 41 | 242021 | 三重県 | 四日市市 | 153.6 | 0.99 | 92,126 |

| 42 | 272191 | 大阪府 | 和泉市 | 51.3 | 0.98 | 97,188 |

| 43 | 281000 | 兵庫県 | 神戸市 | 83.5 | 0.90 | 100,753 |

| 44 | 272311 | 大阪府 | 大阪狭山市 | 11.6 | 0.99 | 101,205 |

| 45 | 272213 | 大阪府 | 柏原市 | 13.5 | 1.00 | 103,102 |

| 46 | 292010 | 奈良県 | 奈良市 | 91.4 | 0.99 | 103,346 |

| 47 | 292028 | 奈良県 | 大和高田市 | 19.1 | 0.96 | 104,163 |

| 48 | 292109 | 奈良県 | 香芝市 | 94.1 | 0.95 | 104,265 |

| 49 | 262111 | 京都府 | 京田辺市 | 38.4 | 1.29 | 104,705 |

| 50 | 272027 | 大阪府 | 岸和田市 | 75.3 | 0.98 | 106,565 |

| 51 | 82350 | 茨城県 | つくばみらい市 | 26.2 | 1.04 | 108,009 |

| 52 | 122327 | 千葉県 | 白井市 | 10.4 | 0.80 | 114,021 |

| 53 | 232327 | 愛知県 | 愛西市 | 18.4 | 1.01 | 114,849 |

| 54 | 122122 | 千葉県 | 佐倉市 | 27.2 | 1.00 | 119,193 |

| 55 | 232165 | 愛知県 | 常滑市 | 38.9 | 0.99 | 120,802 |

| 56 | 282197 | 兵庫県 | 三田市 | 7.3 | 1.01 | 123,718 |

| 57 | 292052 | 奈良県 | 橿原市 | 56.0 | 0.99 | 126,706 |

| 58 | 232351 | 愛知県 | 弥富市 | 33.2 | 1.00 | 129,490 |

| 59 | 282171 | 兵庫県 | 川西市 | 15.1 | 0.99 | 129,919 |

| 60 | 221309 | 静岡県 | 浜松市 | 267.0 | 1.01 | 131,751 |

| 61 | 272175 | 大阪府 | 松原市 | 21.9 | 0.93 | 135,593 |

| 62 | 112402 | 埼玉県 | 幸手市 | 8.2 | 1.00 | 136,029 |

| 63 | 272264 | 大阪府 | 藤井寺市 | 10.3 | 0.98 | 137,585 |

| 64 | 221007 | 静岡県 | 静岡市 | 236.3 | 1.01 | 138,117 |

| 65 | 122289 | 千葉県 | 四街道市 | 14.8 | 0.94 | 139,417 |

| 66 | 232131 | 愛知県 | 西尾市 | 134.3 | 0.96 | 141,955 |

| 67 | 232246 | 愛知県 | 知多市 | 62.0 | 0.93 | 143,847 |

| 68 | 112020 | 埼玉県 | 熊谷市 | 90.3 | 1.00 | 146,916 |

| 69 | 112437 | 埼玉県 | 吉川市 | 40.6 | 0.99 | 152,399 |

| 70 | 142018 | 神奈川県 | 横須賀市 | 32.5 | 1.04 | 158,460 |

| 71 | 112321 | 埼玉県 | 久喜市 | 52.2 | 0.99 | 163,566 |

| 72 | 112178 | 埼玉県 | 鴻巣市 | 53.5 | 0.97 | 164,231 |

| 73 | 232378 | 愛知県 | あま市 | 108.1 | 1.01 | 164,725 |

| 74 | 232157 | 愛知県 | 犬山市 | 38.0 | 0.98 | 165,953 |

| 75 | 262072 | 京都府 | 城陽市 | 13.4 | 0.97 | 167,588 |

| 76 | 142107 | 神奈川県 | 三浦市 | 19.1 | 1.09 | 167,885 |

| 77 | 272124 | 大阪府 | 八尾市 | 40.9 | 0.96 | 170,448 |

| 78 | 232084 | 愛知県 | 津島市 | 20.8 | 1.00 | 172,325 |

| 79 | 272116 | 大阪府 | 茨木市 | 53.9 | 0.95 | 174,111 |

| 80 | 272108 | 大阪府 | 枚方市 | 40.2 | 0.98 | 177,788 |

| 81 | 232033 | 愛知県 | 一宮市 | 110.6 | 0.99 | 182,555 |

| 82 | 122220 | 千葉県 | 我孫子市 | 33.6 | 1.02 | 183,064 |

| 83 | 272299 | 大阪府 | 四條畷市 | 4.9 | 0.91 | 189,269 |

| 84 | 112127 | 埼玉県 | 東松山市 | 14.9 | 0.96 | 189,437 |

| 85 | 112429 | 埼玉県 | 日高市 | 18.7 | 0.93 | 190,289 |

| 86 | 271403 | 大阪府 | 堺市 | 56.4 | 0.94 | 191,926 |

| 87 | 232190 | 愛知県 | 小牧市 | 74.3 | 0.98 | 192,018 |

| 88 | 142115 | 神奈川県 | 秦野市 | 84.9 | 1.01 | 192,724 |

| 89 | 272183 | 大阪府 | 大東市 | 12.2 | 1.01 | 193,429 |

| 90 | 122173 | 千葉県 | 柏市 | 116.5 | 0.97 | 201,130 |

| 91 | 272230 | 大阪府 | 門真市 | 16.0 | 0.95 | 203,236 |

| 92 | 142174 | 神奈川県 | 南足柄市 | 20.0 | 1.04 | 204,738 |

| 93 | 272159 | 大阪府 | 寝屋川市 | 17.0 | 0.95 | 214,243 |

| 94 | 232092 | 愛知県 | 碧南市 | 44.0 | 0.98 | 214,533 |

| 95 | 272256 | 大阪府 | 高石市 | 3.9 | 0.99 | 217,682 |

| 96 | 112411 | 埼玉県 | 鶴ヶ島市 | 22.8 | 1.00 | 222,019 |

| 97 | 121002 | 千葉県 | 千葉市 | 106.1 | 0.98 | 223,601 |

| 98 | 132055 | 東京都 | 青梅市 | 42.5 | 0.97 | 228,723 |

| 99 | 272272 | 大阪府 | 東大阪市 | 41.1 | 0.96 | 230,438 |

| 100 | 232301 | 愛知県 | 日進市 | 27.6 | 0.79 | 230,710 |

3-3. 地方圏の上位都市と三大都市圏特定市下位では逆転現象も

10a当たり固定資産税等の額について、全般的には三大都市圏特定市が高額であるものの、特定市のうち低い順から見ると(表5・右表)、13位の茨城県常総市までが5万円未満で、42位の大阪府和泉市までが10万円未満となっています。

つまり、三大都市圏特定市の下位42位までと地方圏の上位89位までとが、立場が逆転してしまっていると言えます。

三大都市圏特定市とは、昭和30年代の大都市圏における人口集中や過密問題を背景として、大都市圏整備法に基づき計画的な整備を図るための政策区域です。時代は大きく変化し、人口減少を背景として都市政策においては集約型都市構造への転換を図り、市街化区域農地のあり方を見直した今もなお、市街化区域農地の税制や生産緑地制度の有無といった違いを、三大都市圏特定市か否かで分け続けていることの根拠は薄れていると思われます。

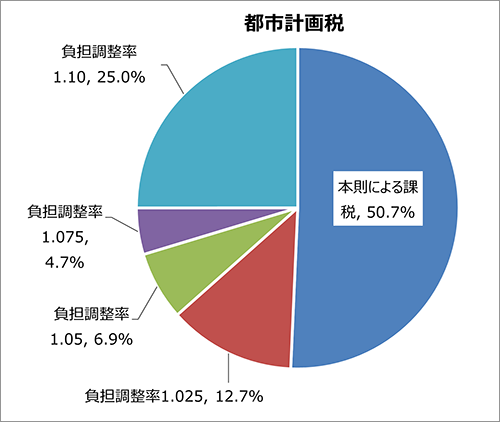

3-4. 固定資産税の上昇が止まっても都市計画税の上昇はしばらく続く

固定資産税の特例率(軽減措置)は1/3であるのに対して、都市計画税の特例率は2/3であるため、負担水準が固定資産税よりも低くなることから、固定資産税の上昇が止まっても、その後もしばらく都市計画税は上昇し続けます。

令和4年の都市計画税の負担水準は0.713となっており、負担水準が0.8未満の農地が約3割を占めています(図2)。

4.地方圏の都市農地保全のための生産緑地制度と線引き廃止

市街化区域農地の多くが、宅地並みの高い固定資産税等が課せられる状況にあって、持続可能な都市農業を実現にあたっては、固定資産税等を農地課税に引き下げて負担を軽減できる生産緑地制度が有効と考えられます。

令和4年度には岐阜市と宇都宮市において、生産緑地制度が導入されましたが、全国で生産緑地制度導入実績は16市町村にとどまっています。平成26年に都市計画運用指針においても「地方圏での生産緑地制度導入が望ましい」とされましたが、それ以降も制度導入は6市町のみにとどまっています。

一方で、そもそも市街化区域であるべきなのか、線引き制度についても見直しが必要だと考えます。我が国の人口は平成20年をピークに減少に転じ、今後人口減少は加速し、宅地化圧力が減退し、多くの市街地が縮退していくことがほぼ確実であり、無秩序な市街地拡大の抑制が目的であった線引き制度は時代にそぐわないのではないでしょうか。

区域区分(市街化区域の線引き)するか否かについては、平成12年の都市計画法改正以降、三大都市圏や政令指定都市を除いて、地域の実情に応じて都道府県が判断するとされており、平成16年に香川県が全県で線引きを廃止したのをはじめ、全国で約20市町が線引きを廃止しています。

さらに、令和5年2月には、松江市が線引き廃止の方針を打ち出しました。線引きが廃止されれば、市街化区域内であった農地は全て農地課税となります。

生産緑地制度は市町村、区域区分は都道府県と、いずれも都市計画の権限を持つ地方自治体が判断するものであり、その実現は容易ではないものの、地方圏において持続可能な都市農業を実現するためには、市街化区域農地の税負担を大幅軽減する施策の実施を急ぐ必要があります。

コメント