都市でも都市に相応しい多様な農業が営まれている

農業というと、農村や田舎の風景を思い浮かべる人も多いかと思いますが、都市の中にも多くの農地が残っていて、様々な農業が営まれています。

ここで、あえて“都市農業”と言うのかというと、かつて、特にバブル景気の頃には「都市に農業はいらない」と言われた時代がありましたが、今は都市に農業・農地があることが再評価され、農地を保全・活用することが、都市や地域住民にとっても望ましいこととされるようになりました。

都市農業は主に市街化区域内で営まれている農業

都市農業とは何かというと、都市農業振興基本法に「市街地及びその周辺の地域で営まれている農業」と定義されていて、その中心は市街化区域内の農地ということになります。

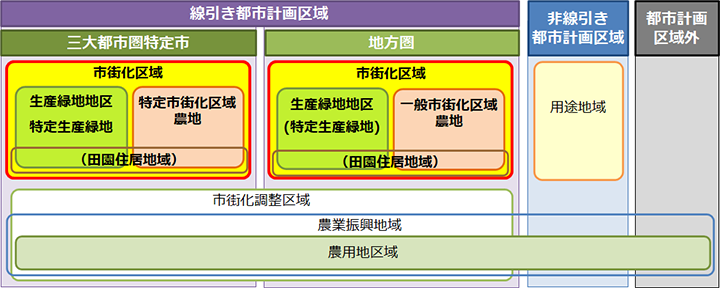

市街化区域農地とは何かというと、農地は、都市圏や都市計画上の区域、地域、地区、あるいは農業振興地域において、どこにあるかによって、政策や税制上の扱いが異なります。

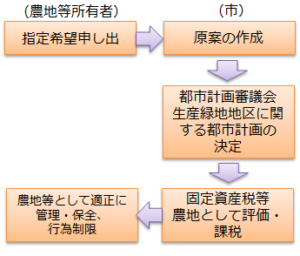

線引き都市計画区域では、市街化区域と市街化調整区域に分かれ、同じ市街化区域でも、三大都市圏特定市かその他の地方圏かで扱いが異なります。

三大都市圏特定市では、市街化区域農地に宅地並み課税が実施され、生産緑地か宅地化農地、これを税制上は「特定市街化区域農地」と言いますが、このいずれかに分かれます。

地方圏で生産緑地制度を導入している場合は、生産緑地か一般市街化区域農地かに分かれます。

都市農地とは

「都市農地」については、都市農業振興基本法において定義した「都市農業」と整合するように、市街化区域を中心とした農地という意味合いで、都市農業振興基本計画で用いられています。一般的に都市農地というときは、主に市街化区域内農地を指します。

ただし、都市農地貸借円滑化法では、さらに都市農地の対象を「生産緑地」に限定しています。したがって、この新たな貸借制度の対象は生産緑地のみとなります。

「都市農地」とは、生産緑地法第三条第一項の規定により定められた生産緑地地区の区域内の農地をいう。

都市農地の貸借の円滑化に関する法律 第二条第2項

三大都市圏特定市

三大都市圏特定市とは何なのかというと、首都圏、近畿圏、中部圏の定められたエリア内にある市ということで、エリア内にあっても町や村は該当しません。

生産緑地法が改正された1991年の1月1日時点における特定市に加えて、その後、市制施行や合併、政令指定都市への移行などで、後から三大都市圏特定市となった市もあります。この場合、固定資産税では特定市として扱われますが、相続税納税猶予制度では特定市ではなく、一般市町村として扱われます。

| 都市圏 | 都道府県 | 特定市 |

|---|---|---|

| 首都圏 | 茨城県 | 龍ケ崎市、常総市、取手市、坂東市、牛久市、守谷市、つくばみらい市 |

| 埼玉県 | 川越市、川口市、さいたま市、行田市、所沢市、飯能市、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、ふじみ野市、蓮田市、坂戸市、幸手市、鶴ヶ島市、日高市、吉川市、熊谷市、白岡市 | |

| 千葉県 | 千葉市、市川市、船橋市、木更津市、松戸市、野田市、成田市、佐倉市、習志野市、柏市、市原市、流山市、八千代市、我孫子市、鎌ケ谷市、君津市、富津市、浦安市、四街道市、袖ケ浦市、印西市、富里市 | |

| 東京都 | 特別区、八王子市、立川市、武蔵野市、三鷹市、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、西東京市、あきる野市、羽村市 | |

| 神奈川県 | 横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ヶ崎市、逗子市、相模原市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市 | |

| 中部圏 | 愛知県 | 名古屋市、岡崎市、一宮市、瀬戸市、半田市、春日井市、津島市、碧南市、刈谷市、豊田市、安城市、西尾市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、みよし市、あま市、長久手市 |

| 三重県 | 四日市市、桑名市、いなべ市 | |

| 静岡県 | 静岡市、浜松市 | |

| 近畿圏 | 京都府 | 京都市、宇治市、亀岡市、城陽市、日向市、長岡京市、八幡市、京田辺市、南丹市、木津川市 |

| 大阪府 | 大阪市、堺市、岸和田市、豊中市、池田市、吹田市、泉大津市、高槻市、貝塚市、守口市、枚方市、茨木市、八尾市、泉佐野市、富田林市、寝屋川市、河内長野市、松原市、大東市、和泉市、箕面市、柏原市、羽曳野市、門真市、摂津市、高石市、藤井寺市、泉南市、四條畷市、交野市、大阪狭山市、阪南市 | |

| 兵庫県 | 神戸市、尼崎市、西宮市、芦屋市、伊丹市、宝塚市、川西市、三田市 | |

| 奈良県 | 奈良市、大和高田市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市 |

都市農業の現状

都市農業の特徴

都市農業の特徴として、消費者との距離が近いことを活かし、少量多品目栽培による農産物直売や体験型農園、収穫体験等の農業経営などが行われています。

また、農地面積が小さい中で、高収益型の施設園芸や、地域特産品・伝統野菜等の生産も行われています。

面積は小さいものの、全国対比で農家数は13%、販売金額で7%と、一定割合を占めています。

| 農家数 | 農地面積 | 販売金額 | ||

|---|---|---|---|---|

| 全国 | 107.5万経営体 | 437.3万ha | 8兆8,938億円 | |

| 都市農業 (全国堆肥) | 13.3万経営体 (13%) | 6.2万ha (1.4%) | 5,898億円 (7%) | |

| 生産緑地 | ー | 1.2万ha (0.3%) | ー | |

都市農業の問題点

一方、都市農業の問題点として、市街地内にあるため、小規模な農地、街灯による光害、建物による日照不足等の厳しい営農条件である場合が多いこと、近隣住民からの苦情等があるため、農作業には配慮が必要なこと。

農地には重い税負担がかかること、行政による農業振興施策の対象外となってしまうことが多い、などが挙げられます。

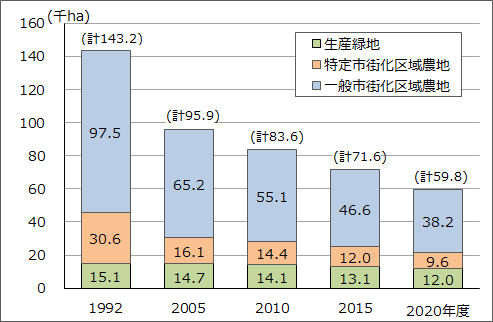

こうして1992年以降、宅地並み課税の特定市街化区域農地は69%減、負担調整措置により宅地並み課税に近づいた一般市街化区域農地も61%減と大幅に減少してしまいました。

《市街化区域農地面積の推移》

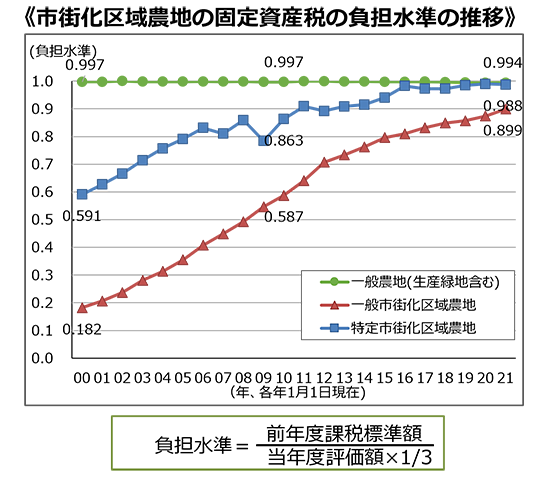

重い固定資産税負担と負担水準の上昇

三大都市圏特定市の特定市街化区域農地の固定資産税等は、宅地並み課税によって、高い地価がそのまま反映されますので、非常に重い負担となっています。

下のグラフで示したように、10a当たりの固定資産税額は、三大都市圏特定市の平均で17万円、特に高いところで、東京都は36万円、神奈川県は28万円などとなっています。

《三大都市圏特定市における特定市街化区域農地の10aあたり固定資産税額(2021年)》

地方圏の一般市街化区域の固定資産税等は、農地に準じた課税による負担調整措置、つまり急激に上昇しないように前年の課税標準額に負担調整率を掛けていきますが、これによって、年数をかけて上昇し、現在の負担水準は平均で約0.9、これが1であれば完全に上昇しきった状態ですので、ほぼ宅地並み課税の水準になっています。

コメント