税負担が軽減される

市街化区域農地は、宅地並み又は実質宅地並みに課税がされますが、生産緑地は農地課税で、固定資産税及び都市計画税の負担が大幅に軽減されます。

三大都市圏特定市では地価が高いため、生産緑地との固定資産税等の税額の差は非常に大きく、相続税納税猶予は生産緑地に限られます。

地方圏でも、下に、生産緑地に指定した場合の固定資産税の変化の試算例を示したとおり、すでに宅地並み課税に近づいており、本則課税となるまでさらに税額が増加することになります。生産緑地に指定することで、固定資産税等の大幅な軽減となります。

農地所有者・後継者による選択ができる

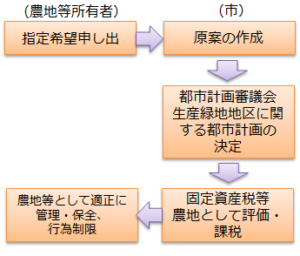

所有者の意志で指定する農地を選ぶことができる

生産緑地は都市計画制度としては特殊で、所有者の意思で、所有する市街化区域農地のうち指定する農地を選ぶことができます。

「将来的にも残す農地」、「相続発生時に売却可能性のある農地」、「相続発生前に宅地化や売却の可能性がある農地」の3分割での検討等、将来を見据えた選択ができます。

後継者は代替わりの際に判断できる

後継者は、代替わりの際に生産緑地を続けるか、あるいはやめるかを、自らの意思で判断できます。

他出や農外従事している後継者も、固定資産税負担の軽減、貸借しやすい、貸しても納税猶予適用可能などのメリットがあることで、農業を継ぎやすくなります。

ケガや病気で営農継続できなくなったとき等は買取り申出ができる

必ずしも30年間土地利用が縛られるわけではなく、万一主たる従事者がケガや病気、または死亡などで営農継続が困難となったときには、買取り申出ができます。

指定から30年経過前に特定生産緑地に指定、さらに10年経過前に特定生産緑地を更新すれば、税制措置が継続されます。

指定から30年経過後、特定生産緑地は指定から10年後に、買取り申し出が可能となります。

貸借しやすい

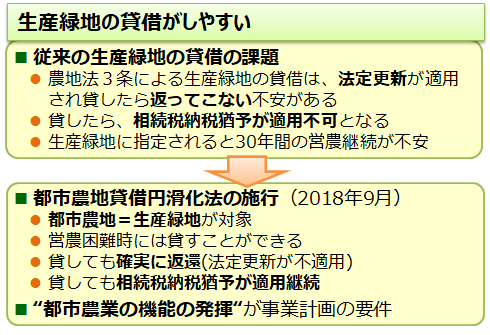

生産緑地の貸借がしやすい

従来生産緑地が貸借されなかった理由として、農地法3条による貸借は、法定更新が適用され貸したら返ってこない、また、貸したら相続税納税猶予が打ち切りとなるといったことがありました。

そこで、都市農地貸借円滑化法が施行され、生産緑地では、営農困難時には貸すことができる、貸しても確実に返還される、貸しても相続税納税猶予が適用継続されることになりました。

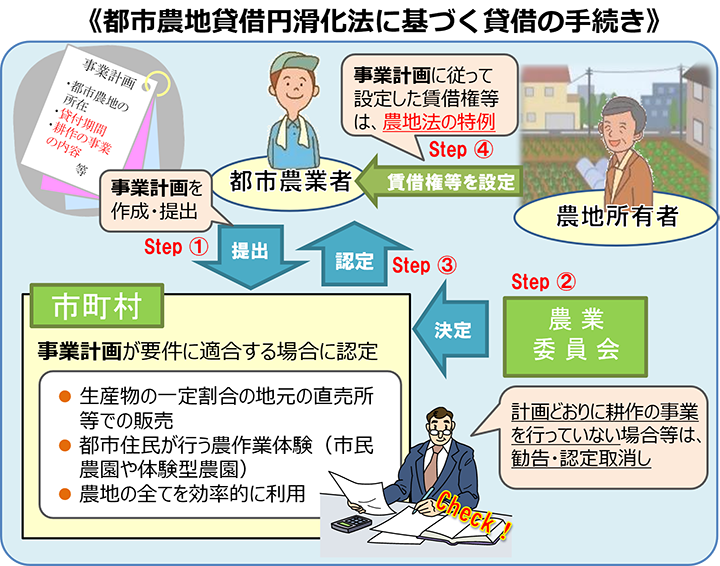

この制度を活用するためには、“都市農業の機能の発揮“を要件として事業計画の認定を受ける必要があります。

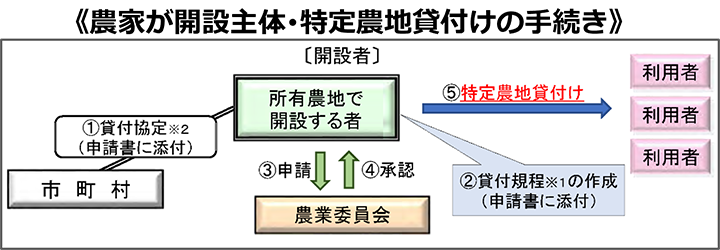

市民農園を開設しやすい

また、市民農園についても、従来に比べて開設しやすくなっています。

従来から特定農地貸付法という法律がありましたが、生産緑地を貸し付けると相続税納税猶予が打ち切られる、買取り申し出ができなくなるといった、地権者にとってのでデメリットがありました。

都市農地貸借円滑化法の施行に伴って、特定農地貸付法による貸付けも、相続税納税猶予の継続が可能となり、買取り申し出についても一定の要件を満たせば可能となりました。

コメント