地方圏の市街化区域農地に課せられる固定資産税等は、“農地に準じた課税”と呼ばれる仕組みがとられている。この“農地に準じた”という表現が、農地並みに税額が低く抑えられているかのような誤解を生んでいるが、税額は長年掛けて緩やかに上昇し、実質的にはすでにその多くが宅地並み課税となっている。

平成4年に三大都市圏で実施された市街化区域農地の宅地並み課税は、短期間に宅地並み課税に移行するものであり、その対象から外された地方圏の市街化区域農地は、長期間で緩やかに宅地並み課税に移行するという、結局はいずれも宅地並み課税の仕組みなのである。

三大都市圏特定市では、生産緑地制度が必須のものとして導入され、農地課税となる負担軽減措置がとられているのに対し、地方圏で生産緑地制度は任意の制度でるため、多くの市町村が未導入となっている。そのため、選択の余地もなく、宅地並み課税の重い負担を強いられ、営農継続や農地保全が困難な状況となっている。

1.農地に準じた課税とは

“農地に準じた課税”とは、一般市街化区域農地を対象として、評価は宅地並みとし、課税については一般農地と同じ負担調整措置をとるということ。

“農地に準じた”という表現によって、農地並みに税額が低いとの誤解を受けることが多いが、評価は宅地並みのため、前年度の課税標準額に負担調整率(負担水準が0.7に達するまでは10%)を掛けることによって税額は毎年緩やかに上昇し、いずれは宅地並課税になる仕組みだ。

《一般市街化区域農地の”農地に準じた課税”の計算方法(固定資産税)》

固定資産税

1. 評価

(近傍類似宅地の価格)-(造成費相当額)

造成費相当額とは、当該農地を宅地に転用する場合において通常必要と認められる造成費相当額。⇒宅地並み評価

2. 税額の計算

次の①・②いずれか低い額(当該年度の課税標準額) × 税率

① 当該年度の宅地並み評価額 × (農地の特例率1/3)

② 前年度の課税標準額(宅地並み評価ベース)× 負担調整率

3. 負担調整措置

一般市街化区域農地には、一般農地と同じ負担調整率を用いた激変緩和措置がとられており、このため“農地に準ずる課税”と言われるが、宅地並みの評価額に課税額を徐々に近づけていくもの。

| 負担水準=(前年度の課税標準額)÷(当該年度の評価額)×(特例率1/3) |

《一般市街化区域農地の負担調整措置》

| 負担水準 | 負担調整率 |

|---|---|

| 0.9以上 | 1.025 |

| 0.8以上 0.9未満 | 1.05 |

| 0.7以上 0.8未満 | 1.075 |

| 0.7未満 | 1.10 |

4. 税率

標準税率は1.4%。

全国の約9割の市町村が標準税率を採用。

都市計画税

1.仕組み

評価及び税額の計算負担調整措置は、以下の特例率と税率を除いて固定資産税と同じ。

2.農地の特例率

2/3

3.税率

制限税率は0.3%。これを上限として、市町村が税率を定めている。課税団体の約5割が制限税率0.3%を採用している。

線引き都市計画区域の市町村の約3割は、都市計画税を徴収していない。

2.農地に準じた課税の成立過程

市街化区域農地に対する固定資産税は、遡れば農地課税だったが、地方税法改正によって、宅地並み評価と負担調整措置の“農地に準じた課税”に変更されるが、その成立過程やその根拠となる地方税法附則が複雑かつ不明瞭であり、ほとんど議論や認識のないまま制度が始まっている。

市街化区域農地の宅地並み課税の議論は、1968年の新都市計画法による区域区分(市街化区域の設定)に始まる。市街化区域は「おおむね10年以内に優先的かつ計画的に市街化を図るべき区域」であり、市街化区域内にある農地は、宅地化することが前提とされた。

1972年に宅地並み評価実施、76年に農地課税凍結解除と負担調整措置によって、全国の市街化区域農地の”農地に準じた課税”が始まった。(▶)

73年に三大都市圏特定市以外には宅地並み課税は実施しないとされたことで、当時は三大都市圏特定市の市街化区域農地の宅地並み課税の実施についての議論や、農業団体等の反対運動は盛んだったが、その他の市街化区域農地もいずれ宅地並み課税となることについて、国会での説明や議論も特になく、農業者にその認識もほぼないまま制度が導入された。

76年の制度導入後も、農地としての低い課税額からスタートし、毎年20%ずつの上昇だったため、しばらくは低い課税額のまま推移した。制度開始から20年近くが経過した1995年頃になって税額の上昇が広く認識されるようになり、制度上も97年に負担調整率の上限が1.2から1.1倍に引き下げられ、2003年には特例率1/3が適用されることとなった。

《一般市街化区域農地の”農地に準じた課税”の成立と変遷》

| 年 | 地方圏 一般市街化区域農地 | 三大都市圏特定市 特定市街化区域農地 |

|---|---|---|

| 1964年 | 農地の固定資産税額は、1963年度の額を超えないものとする(地方税法附則19条(旧))⇒固定資産税額の据置(~1975年) | |

| 1968年 | 新都市計画法施行により市街化区域を設定(都市計画法7条(区域区分)) ⇒市街化区域農地の発生(市街化区域内は10年以内に市街化を図るべき) ※実際は相当部分市街化区域内に農地が残る。税法上も農地として扱う。 | |

| 1971年 | 地方税法改正 (▶) ● 市街化区域農地の課税標準を宅地並み評価(地方税法附則19条の2) ● 市街化区域農地の宅地並み課税(附則19条からの除外)(附則19条の3) | |

| 1972年 | ● 市街化区域農地の宅地並み評価の実施(附則19条の2) ● 市街化区域農地の宅地並み課税の実施延期 | |

| 1973年 | 三大都市圏の特定市街化区域以外には、附則19条の3(宅地並み課税)は、当分の間適用しない(附則29条の7) | 1年延期を経て、A農地の宅地並み課税実施(特定市街化区域農地の固定資産税の課税の適正化に伴う宅地化促進人臨時措置法) |

| 1974年 | ● 旧生産緑地法成立(▶) ● B農地の宅地並み課税実施 ⇒多くの自治体で宅地並み課税還元措置が(▶)実施され、実質骨抜きに ● 特例率1/2適用 | |

| 1976年 | 農地の固定資産税額の据置解除 ⇒農地の負担調整措置(上昇率2区分1.1~1.2倍)の開始(附則19条(新)) ⇒固定資産税額の上昇開始 | A・B農地を対象に減額措置(▶)を実施(~78年)⇒A・B農地は据置 ⇒C農地・その他の農地は農地の負担調整措置が適用され税額上昇開始 |

| 1979年 | 負担調整率の変更 (上昇率3区分:1.05倍~1.2倍) | A・B農地を対象に減額措置を延長(~81年) |

| 1982年 | 負担調整率の変更 (上昇率4区分:1.05倍~1.2倍) | 三大都市圏でA・B・C農地を対象(3万円未満/坪を除く)に長期営農継続農地制度創設(▶) ⇒大部分の農地の税額が据え置き |

| 1988年 | 担調整率の変更 (上昇率5区分:1.025倍~1.2倍) | 臨時行政改革推進審議会「地価等土地対策に関する答申」で市街化区域農地の宅地化による住宅地供給を主張 |

| 1991年 | 「総合土地政策推進要綱」で、三大都市圏の市街化区域農地を宅地化するものと保全するものを区分 生産緑地法改正(要件緩和等) ⇒保全する農地は生産緑地に指定 | |

| 1992年 | 長期営農継続農地制度廃止 ⇒特定市街化区域農地で宅地並み課税実施 | |

| 1994年 | 評価替え(公示地価の7割水準に引上げ) | |

| 特例率1/3適用 | ||

| 1997年 | 負担調整率の変更(負担水準4区分:1.025~1.1倍)(現在に至る) | |

| 2003年 | 特例率1/3適用 | |

| 2019年 | 田園住居地域内の300m²を超える部分の農地の評価を1/2に軽減(地方税附則19条の2の2) | |

《1971年地方税法の一部改正の主な内容》

(1) 固定資産税評価:類似する宅地価格に批准する価格(造成費控除)(⇒宅地並み評価)

(2) 1972年1月1日現在の市街化区域農地の評価額を基準に農地を3区分する

- A農地:宅地平均価格以上 or 5万円/坪以上の農地

- B農地:宅地平均価格の1/2以上 ~ 宅地平均価格未満の農地

- C農地:宅地平均価格の1/2未満 or 1万円/坪未満の農地

(3) 都市計画税:固定資産税と同様の措置を講ずる

(4) 課税実施時期(⇒宅地並み課税)

- A農地:72年から宅地並み課税を実施(段階的調整:72年20% → 74年100%)

- B農地:73年から宅地並み課税を実施(段階的調整:73年20% → 76年100%)

- C農地:76年から宅地並み課税を実施(段階的調整:76年20% → 80年100%)

3.三大都市圏特定市の宅地並み課税実施時に用意された負担軽減措置

三大都市圏特定市では、1972年に宅地並み課税が法制化されるとともに、自治体の課税還元措置や長期営農継続農地制度、そして生産緑地制度と、税の軽減措置が次々と用意されてきたのに対し、地方圏ではこれらの軽減措置が講じられないまま、年数をかけて緩やかに宅地並みまで上昇し、実質宅地並み課税となった今日も、大半の市町村で生産緑地等の軽減措置を選択できない状況にある。

《三大都市圏特定市を対象とした市街化区域農地の固定資産税軽減措置》

| 1973年~ | ■ 市の宅地並み課税還元措置 ● A・B農地に対する宅地並み課税の実施に伴い、農地課税との差額分を助成金として還元(実質農地課税の継続) ● 藤沢市「農業緑地保全要綱」、川口市「農業生産緑地設置要綱」に始まり、各地に広まり、74年4月時点で三大都市圏特定市の半数以上で同様の措置がとられた。 |

| 1974年~ 1991年 | ■ 生産緑地制度創設(旧生産緑地法) ● 指定を受ければ農地課税だが、市の還元措置もあったため、指定実績は一部にとどまる ① 第一種生産緑地地区 ● 面積:1ha以上 ● 指定から10年経過後買い取り請求権発生(指定期間なし) ② 第二種生産緑地地区 ● 面積:3,000m²以上 ● 指定から5年経過後買い取り請求権発生、10年経過後失 |

| 1976年~ 1981年 | ■ 減額措置(地方税法附則第29条5、6) ● A・B農地に対する宅地並み課税の実施に伴って措置 ● 1976年から3か年、延長し計6か年 ● 3年以上農地として保全することが適当な1,000m²以上の農地 ● 農地所有者が申告⇒農地課税審議会⇒市長が認定 ● 減額率は市によって異なる。100%減額の市は39%(77年11月時点) |

| 1982年 ~1991年 | ■ 長期営農継続農地制度 ● A~C農地に対する宅地並み課税の実施に伴う措置 ● 10年以上営農継続する農地に対して農地課税額を上回る税額について、徴収猶予(=農地課税額を継続) ● 一団地または経営単位で990㎡(1反)以上 ● 農地所有者が申告⇒農業委員会⇒農地課税審議会⇒市長が認定 ● 全関係都道府県で市街化区域農地面積の85%が認定を受けた ● 5年ごとの見直し時に、農業が継続されていれば税額全額免除 ● 一方、A~C農地に対して、宅地並み課税の実施(3万円/坪未満は対象外) |

| 1992年~ | ■ 改正生産緑地法 ● 長期営農継続農地制度の廃止による宅地並み課税の実施に伴って措置 ● 特定市では原則1992年末までに、市街化区域農地を宅地化するものと保全するものを区分し、保全する農地を生産緑地地区に指定 |

4.課税方法を分ける三大都市圏特定市とその他の区分

三大都市圏特定市は、高度経済成長期以降、大都市圏の都心を中心とする過密問題を緩和するために、市街化区域農地に対して宅地並み課税を実施し、住宅を供給することを優先すべき対象として設定された。生産緑地制度は宅地並み課税と併せて導入されたもの(▶)。バブル崩壊以降は地価が下落し、今日は人口減少期を迎えて宅地需要は減退したことからその社会的要請は小さく、この区分によって課税方法を分け続ける理由はすでに乏しい。

昭和30年代以降、大都市圏における人口集中・過密問題を背景に、都心部への過度の人口・産業の集中を抑制し、圏域内での無秩序な市街化の抑制や受け皿の整備を推進するために、大都市圏整備法等が整備された。

1973年に「特定市街化区域農地の固定資産税の課税の適正化に伴う宅地化促進臨時措置法」が施行された。ここに規定された「特定市街化区域農地」に対して、宅地並み課税を実施するとされた。

近年は人口減少による市街化圧力の低下を背景として、現行の首都圏整備計画においても、新たな宅地供給の必要性は低く、市街地整備の重点を既存の市街地の再整備に移すとしている。

《三大都市圏特定市とは》

三大都市圏特定市の対象

- 東京都特別区

- 三大都市圏内にある政令指定都市

- 首都圏の既成市街地・近郊整備地帯(首都圏整備法)(図表14)

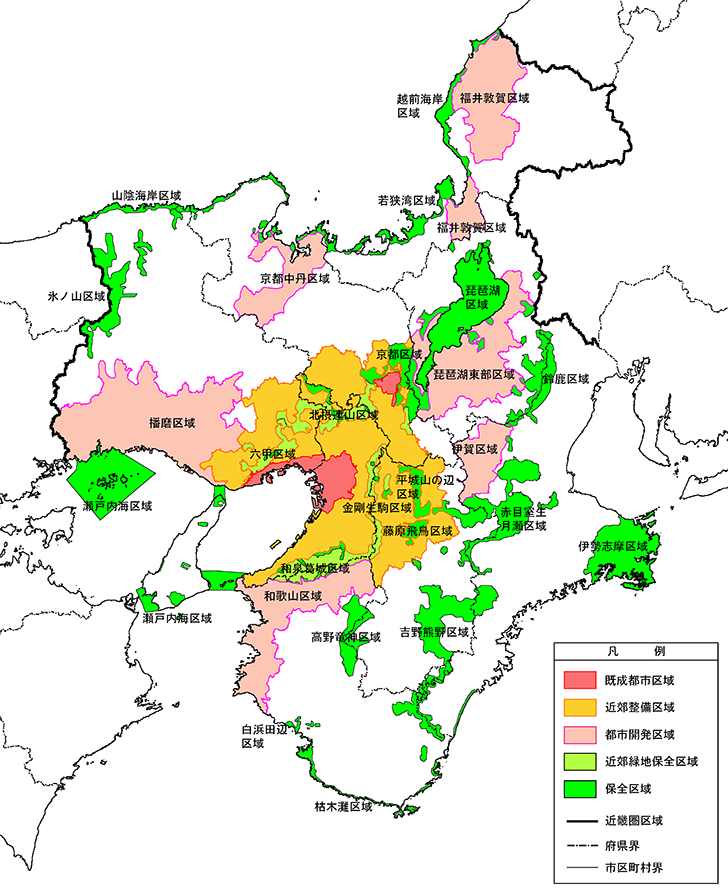

- 近畿圏の既成都市区域・近郊整備区域(近畿圏整備法)(図表13)

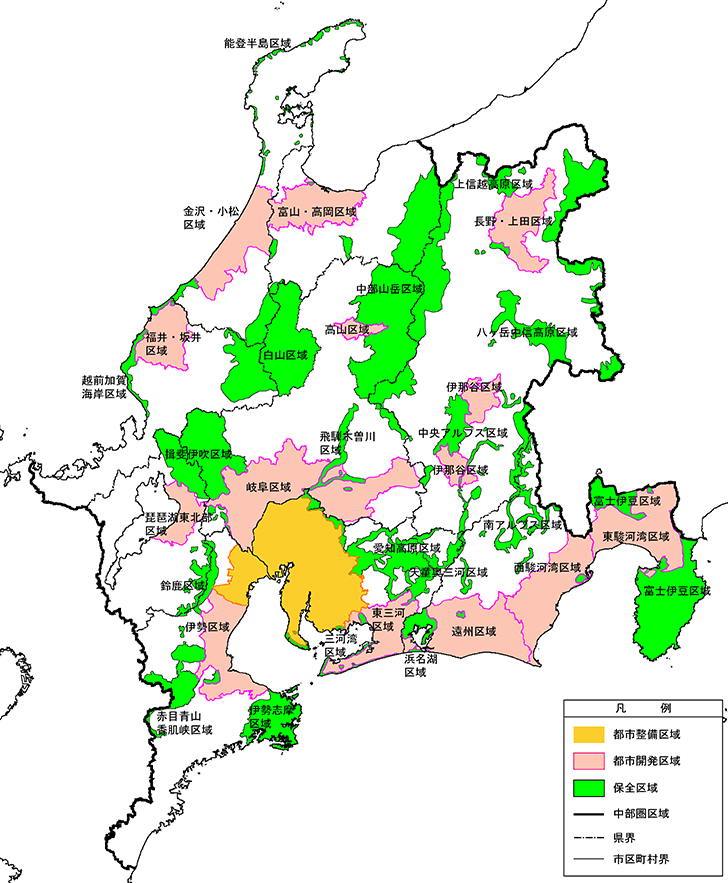

- 中部圏の都市整備区域(中部圏開発整備法)(図表15)

特定市街化区域農地の固定資産税の課税の適正化に伴う宅地化促進臨時措置法

(趣旨)

第一条 この法律は、特定市街化区域農地の固定資産税の課税の適正化を図るに際し、これとあわせて、特定市街化区域農地の宅地化を促進するため行なわれるべき事業の施行、資金に関する助成、租税の軽減その他の措置につき必要な事項を定めるものとする。(定義)

第二条 この法律において「特定市街化区域農地」とは、地方税法附則第十九条の二第一項に規定する(宅地並み評価の対象)市街化区域農地で、都の区域(特別区の存する区域に限る。)、首都圏整備法第二条第一項に規定する首都圏、近畿圏整備法第二条第一項に規定する近畿圏又は中部圏開発整備法第二条第一項に規定する中部圏内にある地方自治法第二百五十二条の十九第一項の市(政令指定都市)の区域及びその他の市でその区域の全部若しくは一部が首都圏整備法第二条第三項に規定する既成市街地若しくは同条第四項に規定する近郊整備地帯、近畿圏整備法第二条第三項に規定する既成都市区域若しくは同条第四項に規定する近郊整備区域又は中部圏開発整備法第二条第三項に規定する都市整備区域内にあるものの区域内に所在するもののうち、地方税法附則第十九条の三の規定の適用を受ける(宅地並み課税の対象)市街化区域農地をいう。

《首都圏政策区域》

《中部圏政策区域》

《近畿圏政策区域》

コメント