インボイス制度が開始される2023年10月1日が、いよいよ近づいてきました。

様々な問題をはらんでいるインボイス制度に対して、中止を求める声も大きいことから、もしかしたら中止、あるいは延期になるのではないかと、淡い期待を抱きながら様子を見ていて、まだ登録していない方々もいるのではないでしょうか?

しかし、残念ながら、ここまで来たら、中止や延期はもう無いと諦めた方が賢明でしょう。

では、まだインボイスの登録をしていない売上1千万円以下の零細事業者は、いつまでに最低何をしなければならないか、あらためて整理したいと思います。

- 判定フローを参考に、インボイス登録が必要かどうか判定する

- 判定にあたって、取引先の把握や今後の見通しを立てる

- インボイス登録が必要だと判断したら、なるべく早く登録申請する(e-Taxでの申請の方が、登録通知を早く受けられる)

- e-TAXで申請するには、マイナンバーカードや電子証明書等の事前準備をする

- 2023年9月30日までに申請すれば、10月1日登録可能

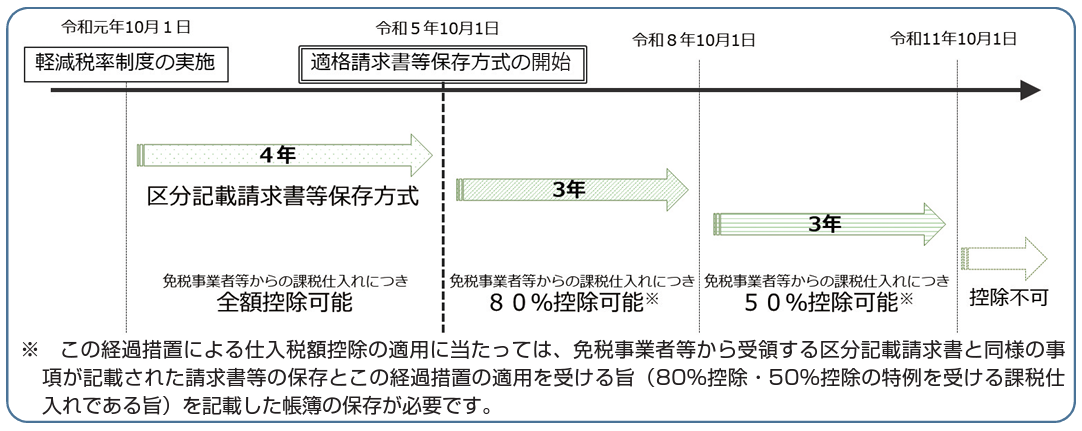

- 免税事業者からの仕入についての経過措置として、2026年9月30日までは仕入税額相当額の80%、2029年9月30日までは50%控除可能

- 2023年10月2日以降に登録を受ける場合、登録希望日に登録可能

1.インボイスの登録は任意、免税事業者のままでいる選択肢もあり

あらためて、インボイス制度とは、正しくは「適格請求書等保存方式」と言い、これは消費税の仕入税額控除の際に、適格請求書の保存が義務づけられ、この適格請求書を発行するには、消費税の課税事業者として、登録する必要があります。

逆に言うと、適格請求書を発行する必要がなければ、免税事業者のままでもいいということです。

消費税法9条(小規模事業者に係る納税義務の免除)はそのまま

インボイスの導入にあたっては、これまでの免税事業者が、「課税事業者になれ!」と圧をかけられているような気になってしまうかも知れませんが、法令上免税事業者についての規定はそのままです。

消費税法9条に「小規模事業者に係る納税義務の免除」にが規定されています。この免税措置が設けられている趣旨は「小規模事業者の事務負担や税務執行コストへの配慮」とされています。今回のインボイス制度の導入にあたっても、この条文は何ら変更がなく、免税制度の趣旨はそのまま生きています。

1989年に消費税がスタートした時は、課税売上高が3千万円以下の事業者に適用されていましたが、2003年に1千万円に引き下げられました。

(小規模事業者に係る納税義務の免除)

第九条事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者については、第五条第一項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。ただし、この法律に別段の定めがある場合は、この限りでない。

消費税法

2.インボイス登録が必要か否かは、取引先次第

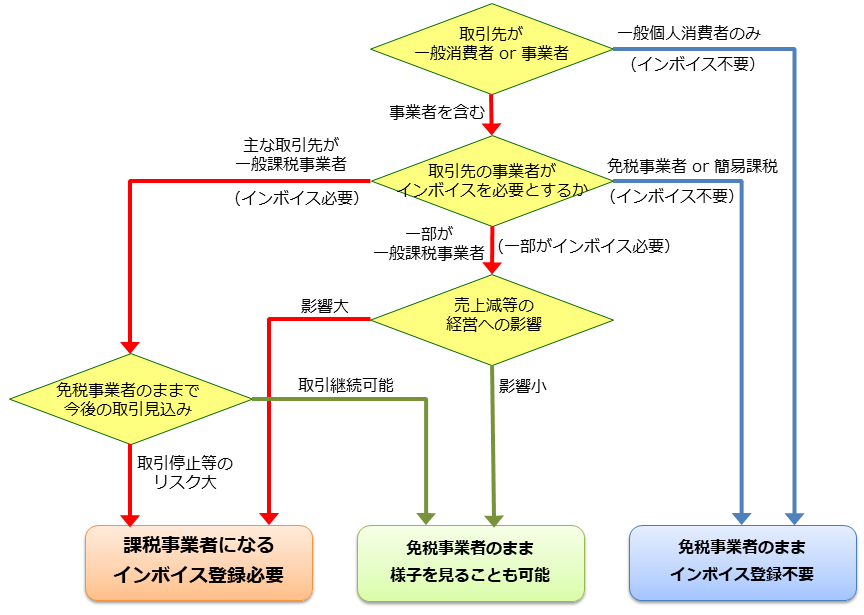

インボイスの登録が必要となるか否かの判断は、要は取引先から「適格請求書」の発行を求められるか否か、ということになるかと思います。

《インボイス登録の必要か否かの判定フロー》

必要ないケース:取引先が一般個人消費者・免税事業者・簡易課税事業者のみの場合

一般の個人消費者や免税事業者は、消費税の申告をする必要がありませんので、適格請求書の発行を求められることはありません。

課税事業者であっても、簡易課税の事業者の場合は、受取消費税額に業種ごとの一定割合(みなし仕入率)を掛ける方法で処理するため、仕入税額控除をする必要がありませんので、同様に適格証明書は必要ありません。

要検討のケース:取引の一部が適格請求書を必要とする場合でも、影響が小さい場合

では、取引の大半が上記の適格請求書が必要としない場合であって、一部だけ適格請求書を必要とする簡易課税以外の事業者である場合はどうするべきでしょうか?

インボイスの登録をするということは、消費税の納税義務が発生しますので、ほぼ確実に税負担が増します。

一方で、インボイスを発行できないことによる取引先の減少や売上の減少がごくわずかであったり、十分に挽回できると見込めるのならば、必ずしもインボイスを登録する必要はないでしょう。

課税事業者のままの場合の売上減少額と、課税事業者になった場合の納税額と比較検討して、判断することになります。

適格請求書を発行できない免税事業者であっても、取引を続けてもらえる可能性も

取引先が簡易課税以外の事業者であっても、インボイスが絶対条件ではありません。

取引先が免税事業者への支払い分を仕入税額控除できないとしても、その金額分も含めて免税事業者から購入(あるいは業務の委託等)した方が安いのならば、取引先にとって不利益はありません。

なによりも、商品やサービスの質として、免税事業者の方が勝っているのであれば、なおさらです。

経過措置により、免税事業者からの仕入でも8割控除可能

インボイス制度が開始されると、原則としては、免税事業者からの課税仕入れについては、仕入額控除ができませんが、経過措置として、2026年9月30日までは仕入税額相当額の80%、2029年9月30日までは50%を、仕入税額と見なして控除できる措置がとられます。

この経過措置によって、当面はなるべく免税事業者が排除されないように配慮され、影響が小さく抑えられます。

免税事業者のままでいることのデメリットが小さい場合は、この経過期間中は様子を見て判断するというのも選択肢の1つでしょう。

農協(JA)組合員には、農協特例がある

次は、農家に限った話です。農家ではない方は飛ばして下さい。

農協特例とは何かというと、JAの組合員である生産者が農産物を農協等が「無条件委託方式」によって販売し、その代金を「共同計算方式」によって精算する場合は、生産者のインボイスの交付義務が免除されるという特例があります。

この場合、生産者に代わってJA等が適格請求書を発行し、購入者はこの請求書によって仕入税額控除が可能ですので、生産者が適格請求書発行事業者であるかないかは関係ありません。

農家の場合、この条件に当てはまる農協出荷だけであれば、インボイスの登録は必要ありません。

主要な取引先からインボイスの発行を求められる場合は登録が必要

以上のケースに当てはまらない、つまり、主要な取引先から、適格請求書の発行を求められるのならば、インボイスの登録をした方がよいでしょう。

免税事業者のままでいることによる最大のリスクは、取引を打ち切られる可能性があることです。

そうなると、売上が激減する可能性があるわけですから、課税事業者になった方がよいでしょう。

また、これまでは、課税事業者か否かはは、特に表明する必要も無かったものが、インボイス制度開始とともに、免税事業者であることが明らかになると、それを理由に値引きを要求されるリスクもあります。

ただし、これについては、仮に値引きに応じたとしても、それによる売上の減少と、課税事業者になることによる消費税の負担増と比較して、どちらの影響が大きいかという比較になるかと思います。

3.ここまで来たら、急いで登録することをお奨め

上記で示した判定方法で、インボイスの登録が必要な事業者は、急いで登録することをお奨めします。

インボイス反対を主張する動きや、反対の署名運動なども行われていますが、すでにインボイス開始まであと2ヵ月となりました。もしかしたら、インボイス中止や延期に微かな期待を寄せていたかもしれませんが、さすがにここまできたら、もう無理でしょう。

インボイスの登録手続きについては、国税庁がインボイスの特設サイトを開設してますので、そちらを見ていただければ済むはずなのですが、残念ながら非常にわかりにくいです。

インボイスの登録期限が延長、2023年9月30日までに申請すれば間に合う

当初は、インボイス制度が開始される2023年10月1日の登録に間に合わせるためには、原則として23年3月31日までに登録申請するように求められていました。

しかし、23年年度の制度見直しとして、23年9月30日までに登録申請書を提出すれば、10月1日から登録を受けることが可能となりました。

なお、申請から登録通知まで一定期間要するため、申請さえしてあれば、登録通知が届いていない場合でも、10月1日に遡って登録を受けたものとみなされます。

e-Taxなら、お盆休み前に提出すれば、登録通知受領が10月1日にギリ間に合うかも

インボイスの登録申請手続きについては、e-Taxによる方法と、郵送により提出する方法があります。

すでにe-Taxで確定申告をしている場合などは、特に問題なく手続きができるかと思います。e-Taxで提出した場合は、申請から登録通知受領までの期間は約1か月半とされています(2023年7月13日現在)。

e-Taxをまだ利用したことがない場合は、そのための準備が必要ですし、そういったことが不慣れな方にとっては少し大変かも知れません。

なお、個人と法人とでは、e-Taxの手続き方法が異なりますので、よく確認のうえ進めて下さい。

e-Taxソフトには、WEB版とSP版の2つがありますが、SP版を利用できるのは、個人事業者のみとなります。

法人の場合はWEB版のみ使用できます。

郵送通知だと、登録通知受領は10月1日は間に合わない ⇒ 後から書面で通知

一方、郵送により提出する場合は、申請から登録通知受領までの期間は、e-Taxの2倍の3か月かかるとされています。つまり、今すぐ申請したとしても、10月1日を過ぎてしまいます。

遡って10月1日の登録とみなされるとは言え、登録通知を受領していないということは、登録番号がわからないので、10月1日以降にインボイスを発行することができません。登録通知を受領後、登録番号等の不足事項を相手方に書面で通知すれば足りるともされていますが、二度手間になってしまいます。

簡易課税制度選択届出

インボイスを登録して課税事業者となり、簡易課税制度を選択しようとする場合は、「消費税簡易課税制度選択届出書」を税務署に提出する必要があります。

本来は、適用を受けようとする課税期間の初日の前日までに提出しなくてはなりませんが、インボイス制度が開始される経過措置として、インボイス登録日を含む課税期間中に提出した場合に、その課税期間から簡易課税制度の適用を受けることができます。

なお、同じく経過措置として設けられた「2割特例」については、事前の届出は不要です。

2割特例とは

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者は、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の80%に相当する金額)とすることができます。

この特例を適用した場合、売上税額の2割を納付することとなります。この2割特例が適用されるのは、2026年9月30日の属する各課税期間となり、それまでの経過措置です。

なお、簡易課税の見なし仕入率と比較すると、第1種事業の卸売業の場合は見なし仕入率が90%ですので、簡易課税制度を活用した方が、より多くの金額を控除できることになります。

また、第2種事業の小売業は、見なし仕入率が80%ですので、2割特例と同じです。

その他の事業区分では。2割特例を使った方が、控除額を大きくすることができ、お得と言えます。

一般課税、簡易課税どちらを選択していても、事前の届出不要で、申告時に2割特例を選択することができます。

2023年10月2日以降に登録を受ける場合

免税事業者が、2023年10月2日以降の日に登録を受ける場合、登録申請書に登録希望日を記載し、その登録希望日から登録を受けることになりました(令和5年税制改正)。

なお、記載できる登録希望日は、申請書の提出日から15日以降の事業者が希望する登録日となります。

4.それでも、インボイス制度には様々な問題が残る

インボイス制度によって、零細企業や個人事業者といった弱者を不利な状況に追い込むことは、やっぱり納得はいきません。単に、感情的なことを言っているだけでなく、制度としてもいろんな矛盾をはらんでいると思うからです。

同じ売上1千万円以下でも、一般個人消費者が取引相手なら今後も免税事業者のまま

インボイス登録が必要かどうかの判定でもわかるように、今回のインボイス制度導入後も、一般個人消費者を対象としている事業者は、今後も免税事業者のままで、全く問題がありません。

同じ売上1千万円以下の零細事業者であるにもかかわらず、取引相手によって消費税負担の有無の差がついてしまうということは、これこそ不公平な制度と言えるでしょう。

売上1千万円を超えるか以下かとの間での不公平よりも、むしろ取引相手の違いによる不公平の方が問題だと思われます。

免税事業者は10月1日以降も消費税を請求できる

10月1日以降、インボイス制度が開始されても、引き続き免税事業者のままでいる場合は、特に大きな違いはありません。請求書についても、免税事業者はインボイスを発行できませんので、標準税率10%のみを扱う場合は、従来どおりです。

当然消費税(相当額)についても、従来どおり請求できます、と言うより、請求書には消費税額の記載が必須ですので、消費税を請求しなくていけないのです。

課税事業者になったからといって、値上げは難しく採算性は確実に悪化する

免税事業者から課税事業者になるということは、今まで納めていなかった消費税を新たに負担することになりますので、仮に他の条件が全く同じだとすると、採算性は確実に悪化することになります。

ならば、新たな消費税負担分を吸収できるよう、商品やサービスの価格を値上げできるかというと、取引先目線からすれば、そんな理屈を受け難く、値上げはまず無理でしょう。

つまり、課税事業者となった零細事業者がその分をかぶらないといけないという事態が起こります。

では、これまでは消費税分儲かっていたのかというと、決してそうではないでしょう。

売上1,000万円以下の零細事業者は、競争力や価格交渉力が弱いために、消費税相当額は、決して上乗せ利益とはなっていない場合がほとんどだと思われます。

また、消費税は儲けが出ようが、赤字だろうが、課税取引額に応じて消費税が課せられます。利益に対して課税される所得税や法人税とは大きくことなることが、事業者にとって辛いところです。

売上が1千万円以下という零細事業者に対して、赤字でも構わず消費税を課すということは、まさに弱い者いじめであり、事業継続が困難になる事業者も増えることが予想されます。

免税事業者の受取消費税は「益税」か否か問題

消費税は、消費者が払った消費税相当額が、免税事業者の場合はその手元に残るため、これは「益税」だという理屈がよく聞かれます。今回のインボイス制度導入の理由にについて国も、この益税の考え方に基づいて、「税の公平性の観点からこの益税を解消する」という、一見もっともらしいことを主張していますが、これは法令の解釈や実態として誤り、あるいは少なくとも正確ではない思われます。

まず、法令として、消費税の納税義務者はあくまでも事業者であり、消費者ではありません(消費税法5条)。

また、過去に、「免税事業者が消費者から消費税を受け取っているのに、国庫に納めないのはピンハネだ」と国を相手取って起こされた裁判がありました。これに対し被告となった国は、以下のように反論したのです。

「事業者が取引の相手方から収受する消費税相当額は、あくまでも当該取引において提供する物品や役務の対価の一部である。」

「結果的にこれらの事業者が取引の相手方から収受した消費税相当額の一部が手元に残ることとなっても、それは取引の対価の一部であるとの性格が変わるわけではなく、したがって、税の徴収の一過程において税額の一部を横取りすることにはならない。」

(1990年3月26日東京地裁判決)

当時訴えられた国が「ピンハネではない」つまり、「益税ではない」と主張し、東京地裁の判決では国の主張を認め、原告の請求を棄却したのです。

にもかかわらず、時が経つと。国は免税事業者の受取消費税は「益税」だと主張し、インボイスを導入したのです。

そこで国は、どういう言い方をしているかというと、「消費税は預かり金ではないものの、預かり金的な性格を有する」という表現をとっています。

ただ、これも嘘ではありません。

上記の裁判でも、益税が全く無いとされたわけではなく、益税が生ずる余地はあるものの、事業者免税点制度が不合理とまでは言えないという判断がなされたのです。

つまり、消費税はその仕組み上、免税事業者が益税として過剰な利益を受け取る余地はあるけれども、それは過剰な値上げをすることができた一部の事業者に限られるものです。長く続くデフレ経済の下で、常に値下げ圧力を受け続けてきた大多数の零細事業者にとって、益税はほとんど存在しないというのが実態だと思われます。

消費税相当額を価格に転嫁することが本来の姿

これまで免税事業者であった事業者が、新たに課税事業者になるとしても、値上げを諦めてしまっている事業者も多いかと思います。

しかし、従来より消費税分の負担が増えるのですから、今後とも事業の採算性を確保し、事業を継続するためには、値上げすることが、本来正しい姿なのです。

競争力や価格交渉力の弱い零細事業者が値上げすることは、現実にはなかなか難しいとは思いますが、少なくとも値上げは決して悪いことではありません。

上記の益税か否かの問題で示したように、法令上益税ではなく、個別の零細事業者の価格決定において、過剰な利益を得ていたのでなければ、実態としても益税ではありません。

課税事業者になるに伴って、値上げをすることは、適正な価格への転嫁なので、正しい行為と言えます。

以上のように、インボイス制度、もっと言えば消費税そのものに問題が多いとは思いますが、決まってしまった以上従うしかありません。制度の仕組みを理解し、法令を遵守し、それぞれの事業が今後も継続できるよう、頑張るしかないのです。

コメント