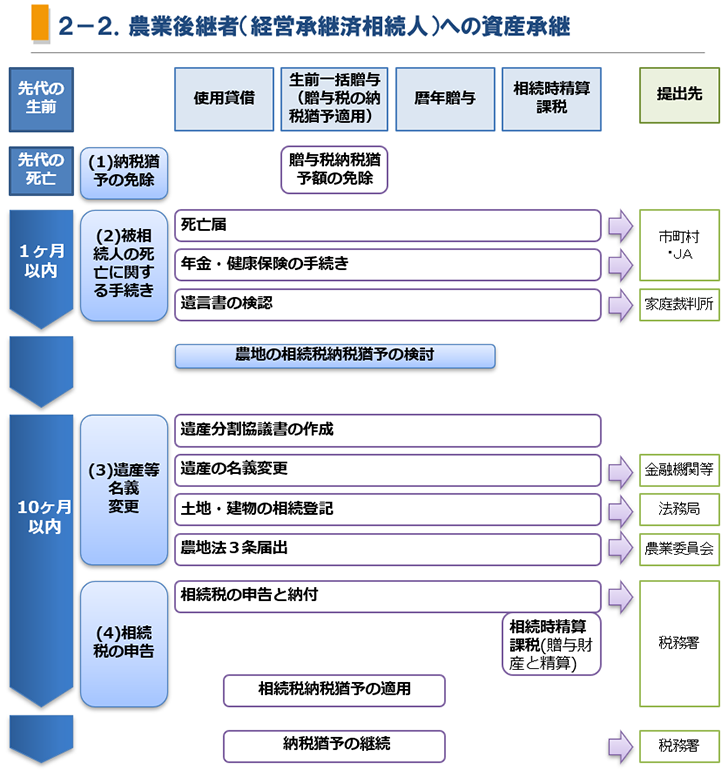

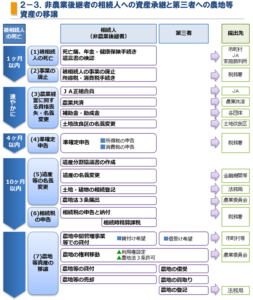

先代(組合員)の生前に、経営承継済みの農業後継者の場合は、経営承継の手続きは済んでいるので、「2-1.農業後継者(事業未承継相続人)への承継」で整理した流れと手続きのうち、被相続人の死亡に関する手続き、遺産名義等の変更、及び相続税の申告等を行うのみとなる。

目次

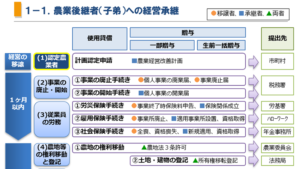

(1)納税猶予額の免除

贈与税の納税猶予の適用を受けている場合で、贈与者の死亡等の免除事由に該当した時は、免除の届出を遅滞なく行います。

また、先代が相続税の納税猶予の適用を受けている場合で、先代の死亡等の免除事由に該当した時も、免除の届出を遅滞なく行います。

| 区分 | 書類名 | 提出先 | 様式 |

|---|---|---|---|

| 納税猶予の免除 | 贈与税の免除届出書 | 税務署 | ▶ |

| 相続税の免除届出書 | |||

| 事業用資産についての贈与税・相続税の納税猶予の免除届出書 | ▶ |

(2)被相続人の死亡に関する手続き

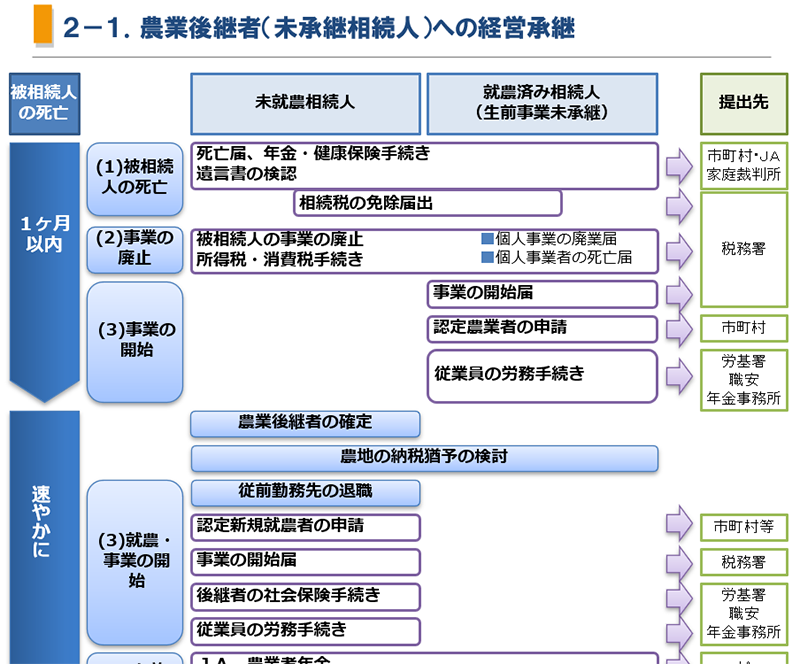

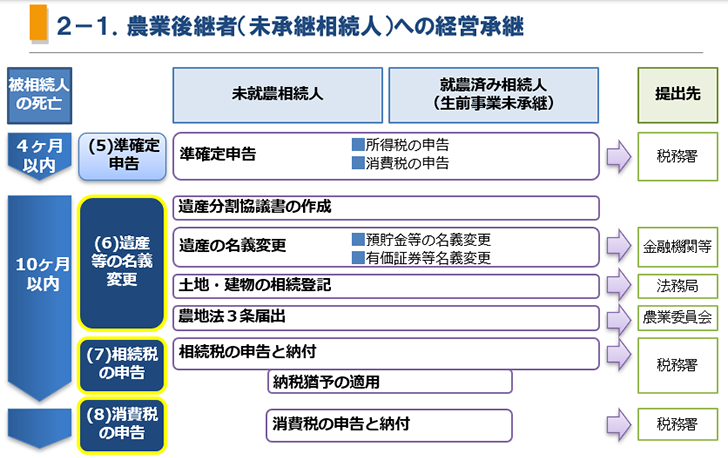

「2-1.農業後継者(未承継相続人)への経営承継」と同じ。

Coasys ノート

2-1.相続発生後の農業後継者(未承継相続人)への経営承継ー(1)死亡手続き~(2)事業の廃止ー | C…

組合員が亡くなられて、相続を機に農業後継者に経営承継する場合で、すでに農業後継者が就農しているケースと、その時点ではまだ就農しておらず、相続発生後に就農するケー…

(3)遺産等名義の変更

「2-1.農業後継者(未承継相続人)への経営承継」とほぼ同じ。

Coasys ノート

2-1.農業後継者(未承継相続人)への相続発生後の経営承継ー(6)遺産等名義変更、(7)相続税の申告…

相続申告期限の10ヶ月以内に、相続人の間で遺産分割について話し合い、遺産分割協議書を作成し、遺産の名義変更や相続税の申告と納付を行います。また、継承者が消費税の課…

ただし、農地を全て生前一括贈与している場合は、農地の権利移動は必要ありません。

(4)相続税の申告等

生前一括贈与をしていた場合は、被相続人の死亡によって、納税が免除される。そして、納税猶予の対象となっていた農地等は、贈与者から相続したものとみなされて、相続税の課税対象となります。

一部贈与等により、相続時精算課税制度を選択していた場合は、相続財産の価額に、この制度を適用した贈与財産の価額を加算して、相続税を計算します。

そのほか、相続税申告の手続きについては、「2-1.農業後継者(未承継相続人)への経営承継」と同じ(P47参照)。

コメント