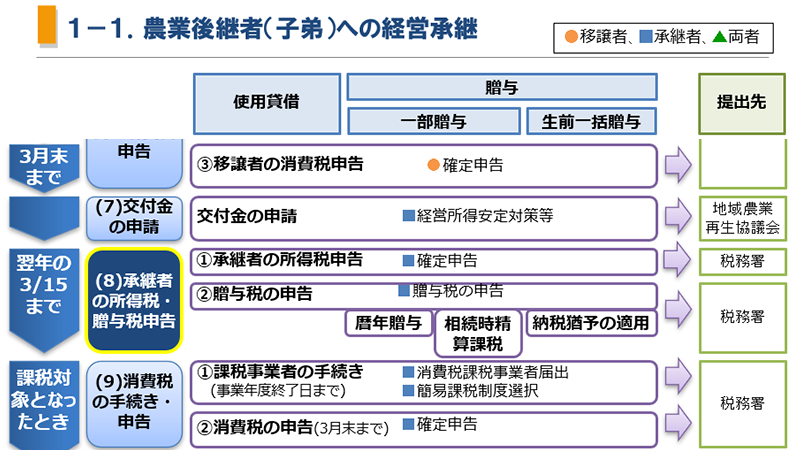

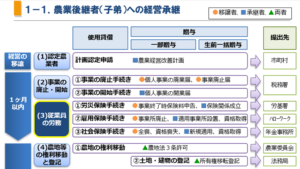

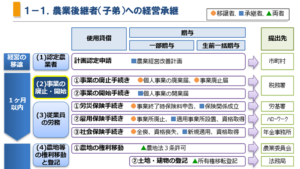

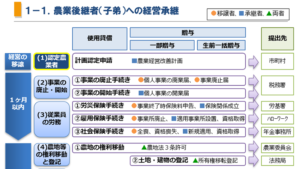

承継者が農業経営を開始し、1期目を終えたあとには、承継者としての所得税と贈与税の申告を、翌年の3月15日までに行います。

当然、経営の開始当初から、帳簿や証憑の整理など、申告に備えておく必要があります。

①所得税の申告

承継者が事業を開始した年の翌年の3月15日までに、税務署に承継者の所得税の確定申告を行います。

最初の確定申告時には、併せて「棚卸資産の評価方法、減価償却資産の償却方法の届出書」(様式は共通)を提出します。

また、認定農業者または認定新規就農者の所得に対しては、「農業経営基盤強化準備金制度」という特例があり、農業経営基盤強化準備金としての積立額を損金に算入できます。

この特例の対象者は、青色申告を行う認定農業者または認定新規就農者であって、農業経営基盤強化促進法に基づく「地域計画」に「農業を担う者」として位置付けられている農業者である。ただし、地域計画が策定されていない場合は、「人・農地プラン」に位置付けられた中心経営体も対象となる。

| 区分 | 書類名 ー添付書類 | 様式 | 電子 申請 |

|---|---|---|---|

| 共通 | 確定申告書 | A | C |

| 所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 | A | ||

| 青色申告 | 所得税青色申告決算書(農業所得用) | A | |

| 白色申告 | 収支内訳書(農業所得用) | A | |

| 農業経営基盤強化準備金制度 | 別記様式第1号 農業経営基盤強化準備金に関する証明申請書 | B▶ | D |

| 別記様式第5号 農業経営基盤強化準備金に関する計画書兼実績報告書 | |||

| ー農業経営改善計画認定申請書及び認定書 | |||

| ー対象交付金の交付決定通知書 | |||

| 別記様式第3号 農用地等を取得した場合の証明申請書 |

◆様式掲載サイト B:農林水産省 > 経営 > 担い手育成 > 農業経営基盤強化準備金

◇電子申請 C:国税電子申告・納税システム「e-Tax」

◇電子申請 D:農林水産省共通申請サービス「e-MAFF」

所得税の棚卸資産の評価方法の届出書

(対象者)この届出をしていない場合は、「最終仕入原価法」を選択したものとみなされる。したがって、この方法で差し支えない場合は、届出は必要ない。

所得税の原価償却資産の償却方法の届出書

(対象者)この届出をしていない場合は、「定額法」を選択したものとみなされる。したがって、この方法で差し支えない場合は、届出は必要ない。

②経営継承円滑化法の適用

特定事業用資産について、贈与税の納税猶予を受けようとするときは、認定支援機関(商工会、商工会議所、金融機関、税理士等)が所見を記載し、令和6年3月31日までに「個人事業承認計画」を提出し、確認を受ける必要があります。

特定事業用資産とは、青色申告書の貸借対照表に計上されている農地等以外の土地・建物、機械・器具備品、車両、生物、無形償却資産等が該当します。

贈与の時までに、先代は農業についての廃業届を提出し、後継者は農業の開業届を提出したうえで、成人の後継者(令和4年3月31日以前の贈与は20歳以上、4月1日以降の贈与は18歳以上)が、令和10年12月31日までに贈与により上記の特定事業用資産を取得した時は、贈与税の申告期限の2ヶ月前までに都道府県に申請し、経営継承円滑化法に基づく認定を受け、この認定書を添付して贈与税を申告します。

| 区分 | 移譲者 | 承継者 | 書類名 ー添付書類 | 提出先 | 様式 |

|---|---|---|---|---|---|

| 個人事業承継計画の確認申請 | 〇 | 様式21の3 個人事業承継計画(確認申請書) | 都道府県 | ▶ | |

| ー青色申告書、青色申告決算書その他明細書 | |||||

| ー認定経営革新等支援機関の確認を受けたことを証する書面 | |||||

| ー個人事業承継者が3年以上事業従事していたことを証する書面 | |||||

| ー性風俗関連特殊営業に該当しない旨の誓約書 | |||||

| 認定申請 | 〇 | 先代事業者から後継者への贈与(第一種贈与認定申請):様式7の5 認定申請書 | 都道府県 | ▶ | |

| 〇 | 生計一親族等から後継者への贈与(第二種贈与認定申請)様式7の6 認定申請書(第二種贈与認定申請書) | ||||

| ー個人事業承継計画 | |||||

| ー特定事業用資産についての確認書 | |||||

| ー性風俗関連特殊営業に該当しない旨の誓約書 | |||||

| ー事業従事誓約書 |

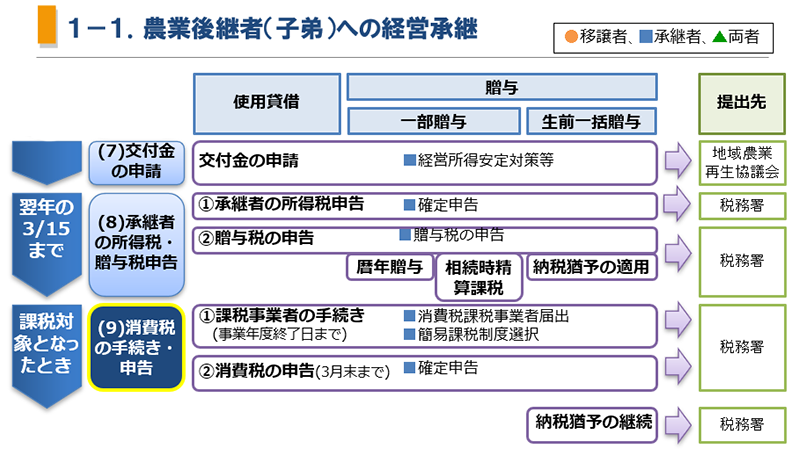

③贈与税の申告

農業経営を承継するにあたり、農地等を贈与する場合は、贈与税の課税対象となり、贈与を受けた年の翌年の2月1日から3月15日までの間に、税務署に申告しなければなりません。

農地等の一部を贈与し、相続時精算課税制度を選択する場合は、相続時に相続財産として加算されますが、贈与時に納めた贈与税は相続税から控除できます。さらに税制改正により、令和6年1月1日以降の贈与については、特別控除の2,500万円とは別に、基礎控除として110万円を控除できることとなりました。

暦年贈与には、110万円の基礎控除額があるため、この制度を活用して、毎年少しずつ贈与することで、一括で贈与するよりも節税することができます。贈与額が基礎控除額の範囲内であれば、非課税のため税務署に申告する必要はないが、贈与契約書等の贈与した証拠を書面で残しておく必要があります。

基礎控除額を少し超える額の暦年贈与も、節税効果があることや、連年贈与とみなされないためにも有効であり、超えた額についての贈与税の申告をします。

農地等を生前一括贈与する場合は、納税猶予の適用を受ければ、贈与者または受贈者のいずれかが死亡したときに猶予されていた贈与税が免除される。また、先代が相続税の納税猶予の適用を受けていた場合は、後継者に生前一括贈与をすることで、猶予されていた相続税及び利子税が免除されます。

事業用資産についても、令和元年度以降の贈与について、暦年課税または相続時精算課税それぞれで、納税猶予の適用ができることとなりました。

また、納税猶予を適用した場合は、その後3年ごとに、納税猶予の継続手続きを行わなければなりません。この手続きを怠った場合、その提出期限の翌日から2ヶ月を経過する日に納税猶予の期限が確定し、猶予されていた納税額及び利子税を納付しなければならなくなります。

| 区分 | 書類名 ー添付書類 | 発行場所 | 様 式 | 電子申告 |

|---|---|---|---|---|

| 共通 | 申告書第1表 | 〇 | 〇 | |

| 相続時精算課税の適用 | 申告書第2表 | 〇 | 〇 | |

| 相続時精算課税届出書 | 〇 | 〇 | ||

| ー相続時精算課税選択届出書付表 | 市町村 | |||

| ー受贈者の相続人の戸籍の謄本又は抄本 | ||||

| ー受贈者の戸籍の謄本または抄本 | ||||

| 農地の納税猶予の適用 | 農地等の贈与税の納税猶予額の計算書 | 〇 | 〇 | |

| 農地等の贈与に関する確認書 | 〇 | 〇 | ||

| 事業用資産の納税猶予の適用 | 事業用資産納税猶予税額の計算書 | 〇 | 〇 | |

| 特定事業用資産等の明細書 | 〇 | 〇 | ||

| ー認定書・申請書の写し | 都道府県 | 〇 | ||

| ー確認書・申請書の写し | 〇 | |||

| ー土地・建物:固定資産の価格等の通知書の写し | 市町村 | |||

| ー車両:自動車車検証の写し | 運輸支局 | |||

| ー果樹、茶樹等:耕作の用に供されていることを証する書類 | ||||

| 納税猶予の継続 | 贈与税の納税猶予の継続届出書 | 〇 | ||

| ー農業を引き続き行っている旨の証明書 | 農業委員会 | |||

| ー特例農地等の異動明細書 | ||||

| ー特例農地等に係る農業経営に関する明細書 | ||||

| 特定農地等についての使用貸借による権利の設定に関する届出書 | 〇 |

◇電子申請:国税電子申告・納税システム「e-Tax」

贈与税の申告に係るポイント

経営承継後の移譲者の所得の扱い

経営承継前の生産に対する米の共計における精算払い金や、経営承継前に申請した交付金等、経営承継後の翌年以降に入金されるものがあります。これらが承継者の営農口座に入金されたとしても、移譲者の収入と見なされます。したがって、これを承継者が農業経営のための資金として受け取る場合は、贈与税の課税対象となるため、注意が必要です。

負担付贈与

経営承継にあたり、贈与された財産に負債が残っている場合は、その負債も併せた「負担付贈与」とすることができます。その際には、財産の評価額から負債のうちの負担額を控除するため、贈与税の課税対象となる評価額はその分少なくなり、贈与税額も少なくなります。

ただし、相続税評価よりも高くなることが多いことなどに注意が必要です。

暦年贈与と連年贈与

暦年贈与は、毎年110万円までは贈与税がかかりませんが、継続して毎年、同時期・同額の贈与をすると、「連年贈与」と見なされ、一括して贈与税が課税されるおそれがあるので注意が必要です。

生前一括贈与と贈与税の納税猶予制度

贈与税の納税猶予制度は、均分相続等による農地の細分化防止と農業後継者の育成を目的として、税制上の措置として設けられた制度であり、これを活用することで、生前に確実に後継者に農業資産を承継することができます。

ただし、この制度の適用を受けるには、農地の全部を農業後継者(推定相続人の1人)に一括して贈与する必要があります。適用を受けると後継者に課税される贈与税の納税が猶予され、贈与者が死亡したときは免除されます。その時、贈与農地等を相続により取得したものとみなされ、相続税の課税対象となるため、その農地について相続税の納税猶予を適用すると、引き続き相続税の納税猶予が始まります。

つまり、贈与税及び相続税の猶予制度は、代々営農を継続することを前提としており、連続的に納税猶予を適用するエンドレスの関係となっています。

農地等の納税猶予制度の改正

平成30年度税制改正により、農地等についての贈与税の納税猶予制度が、以下の事項について改正されました(P75参照)。

1) 適用対象地域等の見直し

三大都市圏の特定市に所在する①特定生産緑地である農地等及び②田園住居地域内にある農地を納税猶予の適用対象に追加等

2) 農地法の改正に伴う農地の定義の見直し

水耕栽培を行う農業用ハウスなど、農地の全面をコンクリートで覆った場合についても引き続き「農地」とする見直し

生前贈与加算の特例と加算期間の延長

生前贈与加算とは、相続発生前一定の期間内に被相続人から贈与を受けた財産があるときは、その財産を被相続人の相続財産に加算して計算しなければならないという仕組みです。

これまで、遡って加算される期間が相続開始前3年であったものが、令和6年1月1日以降、7年に延長されます。

令和6年1月1日以降急に7年に延長されるわけではなく、令和9年1月1日以降徐々に延長されることとなります。

コメント