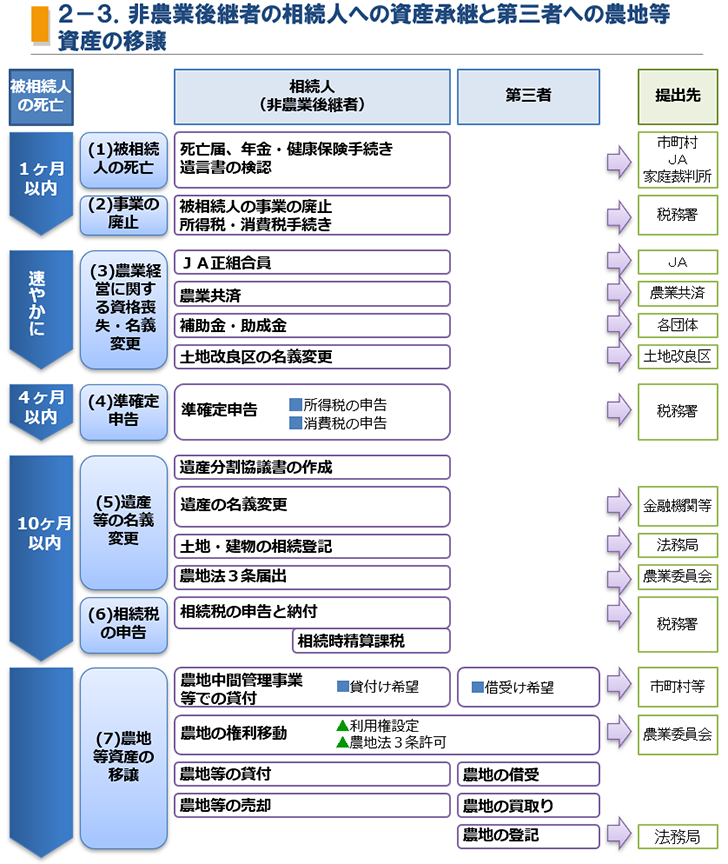

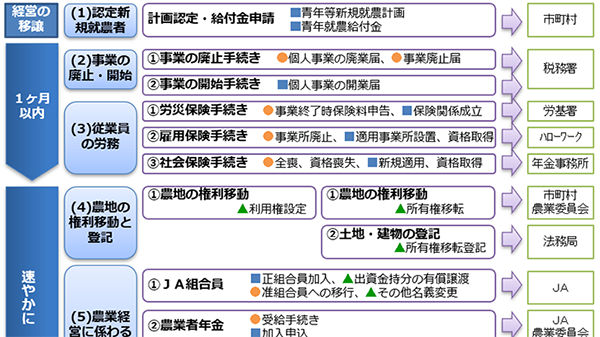

農業後継者が不在で、先代(組合員)が死亡してしまった場合は、非農業後継者の相続人が農地を含む遺産を相続し、農業経営は承継せずに終了させることとなってしまいます。

その後、相続した農地等を活用するために、農地中間管理事業等を活用して、第三者の農業者に貸付、または譲渡する形となります。

目次

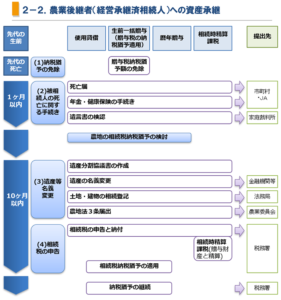

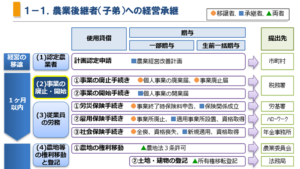

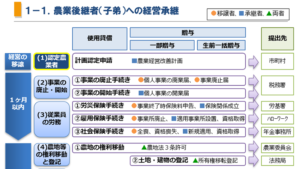

(1)被相続人の死亡に関する手続き

「2-1.農業後継者(未承継相続人)への経営承継」と同じ。

Coasys ノート

2-1.相続発生後の農業後継者(未承継相続人)への経営承継ー(1)死亡手続き

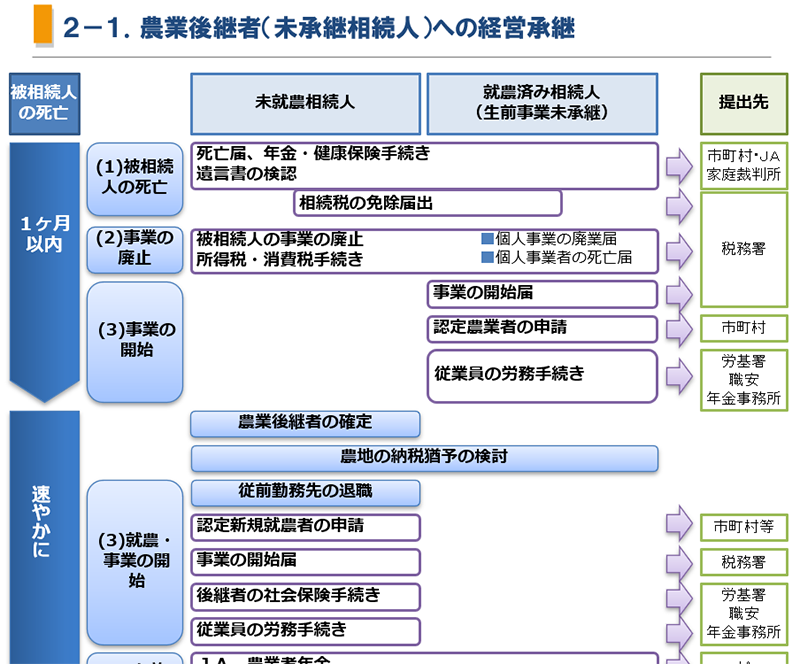

組合員が亡くなられて、相続を機に農業後継者に経営承継する場合で、すでに農業後継者が就農しているケースと、その時点ではまだ就農しておらず、相続発生後に就農するケー…

(2)被相続人の事業の廃止

「2-1.農業後継者(未承継相続人)への経営承継」と同じ(P42参照)。

(3)農業経営に関する資格喪失・名義変更

被相続人の死亡とともに農業経営が終了し、これを引き継ぐ者もいないため、農業経営に関する様々な資格を喪失することとなるため、死亡及び農業経営の終了をそれぞれ届け出る必要があります。

一方、農地等を相続することに伴い、農地等に付随する権利・義務を引き継ぐことになるため、名義変更をすることとなります。

土地改良区では、農地を相続した者が耕作しなくても、賦課金の負担義務は相続人にあります。

(4)準確定申告

「2-1.農業後継者(未承継相続人)への経営承継」と同じ。

Coasys ノート

2-1.相続発生後の農業後継者(未承継相続人)への経営承継ー(5)準確定申告ー | Coasys ノート

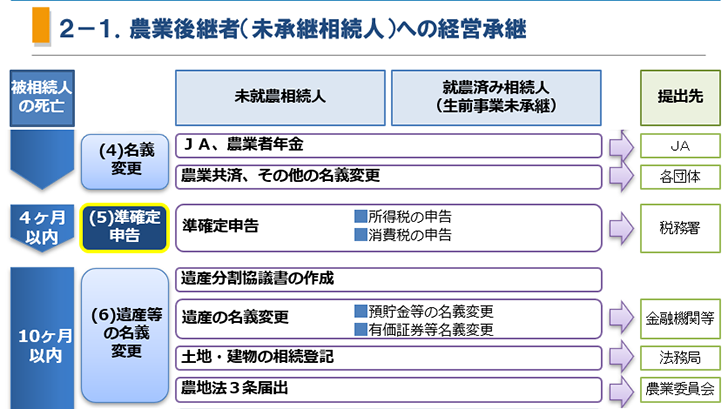

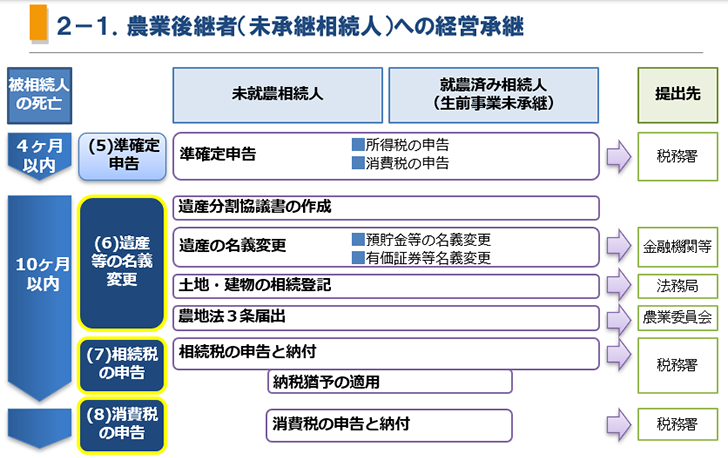

(5)準確定申告(所得税と消費税の申告)被相続人が1月1日から死亡した日までの所得と税額を、原則として相続人の連名により、被相続人に代わって、相続の開始があったこ…

(5)遺産等の名義変更

「2-1.農業後継者(未承継相続人)への経営承継」と同じ。

Coasys ノート

2-1.農業後継者(未承継相続人)への相続発生後の経営承継ー(6)遺産等名義変更

相続申告期限の10ヶ月以内に、相続人の間で遺産分割について話し合い、遺産分割協議書を作成し、遺産の名義変更や相続税の申告と納付を行います。また、継承者が消費税の課…

(6)相続税の申告等

「2-1.農業後継者(未承継相続人)への経営承継」と同じ。

Coasys ノート

2-1.農業後継者(未承継相続人)への相続発生後の経営承継ー(7)相続税の申告等

相続申告期限の10ヶ月以内に、相続人の間で遺産分割について話し合い、遺産分割協議書を作成し、遺産の名義変更や相続税の申告と納付を行います。また、継承者が消費税の課…

(7)農地等の資産の移譲

相続した農地を相続人は耕作しないため、これを有効に活用するために、農地を貸付、または売却することとなる。農地の受け手が未定の場合は、農業委員会や農地中間管理機構等に、農地の貸付希望や売却希望の申し出を行い、借受または譲受希望者との仲介をしてもらうこととなります。

また、生産緑地について、相続税の申告期限までに認定都市農地貸付けを行えば、相続税納税猶予の適用を受けることができます。

手続きについては、「1-2.第三者への経営承継」とほぼ同じ。

Coasys ノート

1-2.第三者への経営移譲 (4)農地の権利移動と登記 | Coasys ノート

家族に農業後継者が不在の場合は、第三者の承継者の確保と育成等の準備をしておく必要があります。農業経営資産は有形の資産だけでなく、栽培技術や販路などの農業経営ノウ…

コメント