農地については、贈与税及び相続税の納税猶予制度があり、該当農地について営農を継続することで納税が猶予され、終身または20年間の営農継続等の要件を満たせば納税が免除となるなど、農地保全及び節税効果の大きい優遇措置です。

農地の贈与税・相続税の納税猶予制度の概要

| 相続税 | 贈与税 | |

|---|---|---|

| 移譲者の要件 | 被相続人 | 贈与者 |

| 次のいずれかに該当する人 1.死亡の日まで農業を営んでいた者 2.生前一括贈与(贈与税納税猶予)をした者 3.死亡の日まで特定貸付け又は認定都市農地貸付け等を行っていた者 | 農地等を贈与した日まで引き続き3年以上農業を営んでいる個人であること(相続時精算課税の適用を受ける場合を除く) | |

| 後継者の要件 | 農業相続人 | 受贈者 |

| 次のいずれかに該当する人 1.相続税の申告期限までに農業経営を開始し、その後、引き続き農業経営を行う者 2.生前一括贈与を受けた受贈者 3.相続税の申告期限までに特定貸付け又は認定都市農地貸付け等を行った者 | 1.贈与者の推定相続人であること 2.次の要件の全てに該当することを農業委員会(農業委員会を置かない市町村は市町村長)が証明した個人 ①農地等を取得した日の年齢が18歳以上であること ②農地等を取得した日まで引き続き3年以上農業に従事していたこと ③農地等を取得した日以後、速やかに農業経営を行うこと ④農業委員会の証明時に担い手(注)になっていること | |

| その他の要件 | 被相続人が、農業の用に供していた又は特定貸付け若しくは認定都市農地貸付け等を行っていた農地等で、次のいずれかに該当するもの ● 被相続人から相続により取得した農地等で遺産分割がされているもの ● 贈与税納税猶予の対象となっていたもの ● 相続の年に被相続人から生前一括贈与を受けたもの | 贈与者が農業の用に供している農地の全部及び採草放牧地3分の2並びに当該農地及び採草放牧地とともに取得する準農地の3分の2以上を農業後継者(推定相続人の1人)に一括して贈与すること |

1.納税猶予の対象となる農地

贈与前・相続税の対象となる農地についてはこれまで、三大都市圏特定市にあっては、生産緑地地区内の農地に限られ、その他の地域にあっては全ての農地が対象となっていました。

近年、都市農業振興基本法が制定されるなど、農業政策や都市計画において市街化区域内の農地の位置づけが見直され、生産緑地法等の法改正が行われたことを受けて、平成30年度税制改正により、三大都市圏特定市における農地の納税猶予の対象となる「都市営農農地」の範囲も変更されました。

次表が、都市計画区分別に整理した農地の納税猶予の営農継続要件(相続税)であり、猶予された納税額が免除される事由は「終身営農」と「20年営農」があり、貸し付けても納税猶予の適用が可能な制度として、市街化区域外では「特定貸付け」、生産緑地では「認定都市農地貸付等」(都市農地貸付け及び農園用地貸付け)があります。

《都市計画区分別農地の納税猶予制度の営農継続要件等(相続税)》

| 都市計画区分 | 要件 | 三大都市圏 | 地方圏 | ||

| 特定市 | 特定市以外 | ||||

| 市街化区域 | 特定生産緑地地区 | 免除事由 | 終身営農 | ||

| 貸付可否 | 認定都市農地貸付で継続可 | ||||

| 生産緑地地区 (都市営農農地) | 免除事由 | 終身営農 | |||

| 貸付可否 | 認定都市農地貸付等 | ||||

| 生産緑地地区(都市営農農地以外) | 免除事由 | ー | 終身営農 | ||

| 貸付可否 | × | 認定都市農地貸付等で継続可 | |||

| 田園住居地域 | 免除事由 | 終身営農 | 20年営農 | ||

| 貸付可否 | × | × | |||

| 一般市街化区域農地 | 免除事由 | ー | 20年営農 | ||

| 貸付可否 | × | × | |||

| 市街化区域外 (市街化調整区域) (非線引き都市計画区域) | 免除事由 | 終身営農 | |||

| 貸付可否 | 特定貸付で継続可 | ||||

(注)背景が黄色の枠は、納税猶予の対象(相続税・贈与税)

2.適用対象地域の見直し【相続税・贈与税】

平成30年度税制改正により、納税猶予の対象となる「都市営農農地等」の範囲に、特定生産緑地である農地等及び田園住居地域内にある農地が追加されるとともに、一定の生産緑地地区内にある農地等が除外されました(平成30年4月1日から適用)。

① 都市営農農地等

「都市営農農地等」とは、平成3年1月1日において、三大都市圏特定市の区域内に所在する農地等であり、平成30年度税制改正前までは、「生産緑地地区内にある農地等(買取りの申し出がされたものを除く)」とされていました。

これが、同税制改正によって、以下の②~④の見直しが行われました。

② 特定生産緑地(追加)

特定生産緑地とは、指定から30年が経過する申出基準日が近く到来することとなる生産緑地のうち、当該申出基準日以後においてもその保全を確実に行うことが良好な都市環境の形成を図る上で特に有効であると認められるものとして、市町村長が指定したものです。

特定生産緑地は、買取り申し出ができることとなる時期が申出基準日から10年延期されます。その後指定期限日(申出基準日から10年が経過する日)までに指定の延長がされた場合には、再度10年延期されることとなります。

令和4年には、生産緑地の当初指定から30年が経過しますが、申出基準日までに特定生産緑地の指定を受けることで、これまでの税の優遇措置が継続されます。

③ 一定の生産緑地(除外)

生産緑地の指定から30年が経過し、いつでも買取り申し出が可能となった生産緑地は、固定資産税、相続税等の税の優遇措置を受けることが出来なくなります。また、一旦特定生産緑地の指定を受けて10年経過後、延長しない場合も同様です。

なお、指定から30年が経過する前の生産緑地、または指定から10年が経過する前の特定生産緑地で相続税または贈与税の納税猶予を受けた場合は、特定生産緑地への移行や延長を行わない場合でも、現世代に限って納税猶予は継続します。

④ 田園住居地域(追加)

田園住居地域は、農業の利便の増進を図りつつ、これと調和した低層住宅に係る良好な住居の環境を保護することを目的とする新たな用途地域です。これに伴い、この地域内の農地についても、都市営農農地に追加されました。

なお、この地域内の農地は、土地の形質変更や建築物の建築等について制限が課せられ、農地以外への転用が制限されます。

ただし、令和4年度末時点で、田園住居地域の指定は1つもありません。

3.納税猶予期限の見直し【相続税】

相続税の納税猶予期限及び猶予額の免除事由について、平成30年度税制改正では、特定市以外の生産緑地についても営農継続要件が20年から終身となりました。

これにより、三大都市圏特定市以外の生産緑地地区を除く市街化区域農地のみが「20年営農」となりました。

4.納税猶予期限の確定

納税猶予の適用を受けている農地において、営農をやめることとなった場合等は、納税猶予期限が確定する(納税猶予が打ち切られる)こととなり、猶予されていた税額を納付する必要があります。

また、基本的に猶予適用農地全体の20%を超える面積で営農をやめたときは、猶予税額が全て確定することとなります。具体的な確定事由については、次表のとおりです。

さらに、納税猶予期限が確定したきは、猶予税額に加えて利子税も納めなくてはなりません。期間や適用利率によっては、猶予されていた税額より相当高額となる場合もあり、このような事態は極力避けたいことから、納税猶予の継続が可能な貸付制度も用意されています。

《納税猶予期限の確定事由》

| 相続税 | 贈与税 | |

|---|---|---|

| 猶予税額が全て確定する場合 | ● 猶予適用農地等について、20%超(面積)の譲渡、貸付、転用、耕作放棄をした場合 ● 農業相続人(受贈者)が猶予適用農地での農業経営をやめた場合 ● 納税猶予適用継続届出書を提出しなかった場合 | |

| ● 受贈者が贈与者の推定相続人に該当しないこととなった場合 | ||

| 猶予税額が一部確定する場合 | ● 収用交換等による譲渡等をした場合 ● 猶予適用農地等について20%以下(面積)の譲渡、貸付、転用、耕作放棄をした場合 ● 生産緑地地区内の農地について、①買取申出をした場合、申出基準日までに特定生産緑地の指定がされなかったもの ● 特定生産緑地内の農地について、①指定基準日までに特定生産緑地の指定の期限の延長がされなかったもの、指定の解除がされたもの ● 農用地区域内の農地等について、①特例事業(農地中間管理機構への譲渡)、②農地利用集積円滑化事業、③利用権設定等促進事業に基づき譲渡した場合 等 | |

5.納税猶予の継続可能な貸付制度

農地の納税猶予制度は創設から永らく、自ら営農を継続することを条件としており、納税猶予適用農地を貸し付けた場合には、納税猶予が打ち切られ、遡って猶予額を納税しなくてはならないこととなっていました。

その後、営農困難時貸付け、特定貸付け及び都市農地貸付け等の、貸し付けても納税猶予が継続できる例外措置が設けられました。

① 営農困難時貸付け【相続税・贈与税】

相続税または贈与税の納税猶予の適用を受ける者が、精神障害又は身体障害等により営農が困難となった場合に、納税猶予の適用を受ける農地等について貸付けを行ったときは、納税猶予が継続される措置が設けられています。

必要な手続きとして、営農困難時貸付けを行っている旨等を記載した届出書を、貸付けを行った日から2ヶ月以内に税務署に提出します。

この措置は、納税猶予の適用を受けているすべての農地等が対象になります。ただし、特定農地貸付けを優先することとされ、市街化区域内など特定貸付けが出来ない区域等に対象農地等が存在する場合や、貸付け申込み後1年経っても特定貸付けができなかった場合に、この営農困難時貸付けを行うことが出来ます。

平成21年12月15日から適用されており、この日以前に免除事由が「20年営農」の場合は、営農困難時貸付けを行った場合でも、20年営農免除のままとなる。

また、精神障害又は身体障害等に該当する基準については、以下のとおりで、かなり重度のものに限定されます。

《精神障害又は身体障害等の基準》

| ● 精神障害者保健福祉手帳(障害等級が1級のもの)の交付 ● 身体障害者手帳(身体上の障害の程度が1級又は2級のもの)の交付 ● 介護保険制度の被保険者証(要介護状態区分が5)の交付 ● 障害等により農業に従事することができなくなった故障として市町村長の認定を受けている場合 |

② 特定貸付け【相続税・贈与税】

相続税の納税猶予の適用を受ける農業相続人、または、贈与税の納税猶予期間が一定年数以上ある受贈者が、納税猶予の適用を受ける市街化区域外の農地等について、農業経営基盤強化促進法等に基づく事業による貸付けを行ったときは、納税猶予が継続される措置が設けられています。

必要な手続きとして、特定貸付けを行っている旨等を記載した届出書を、貸付けを行った日から2ヶ月以内に税務署に提出します。

《特定貸付けの適用要件等》

| 相続税 | 贈与税 | |

|---|---|---|

| 対象農地 | 市街化区域外の農地 | |

| 貸付手法 | 農業農業経営基盤強化促進法等に基づく、以下の事業による貸付け ①農地中間管理事業 ②農地利用集積円滑化事業 ③利用権設定等促進事業(農用地利用集積計画) ※①、②の貸付けには農地法第3条許可による貸付も含まれる。 | |

| 納税猶予期間 | ー | 納税猶予の適用に係る贈与税の申告期限から農地等の貸付けを行うまでに10年(貸付け時に65歳未満である場合には、20年)以上営農を継続することが必要。 |

| 適用日 | 平成21年15月15日以降 | 平成24年4月1日以降 |

③ 認定都市農地貸付け【相続税】

相続税の納税猶予の適用を受ける者が、納税猶予の適用を受ける都市農地(生産緑地地区内の農地)について、都市農地貸借円滑化法に規定する認定事業計画に基づく貸付けを行ったときは、納税猶予が継続される措置が設けられています(平成30年9月1日から適用)。

認定事業計画については、都市農地の借り手が耕作の事業に関する計画(事業計画)を作成の上、市町村長の認定を受けます。なお、認定の際に農業委員会の決定を経ているため、改めて農地法に基づく農業委員会の許可を受ける必要はありません。

そのうえで、認定都市農地貸付けを行っている旨等を記載した届出書を、貸付けを行った日から2ヶ月以内に税務署長に提出する必要があります。

④ 農園用地貸付け【相続税】

相続税の納税猶予の適用を受けている者が、納税猶予の適用を受けている生産緑地地区内の農地の全部又は一部について、農園用地貸付けを行ったときは、一定の要件の下、引き続き納税猶予が継続される措置が設けられている(平成30年9月1日から適用)。

必要な手続きとして、農園用地貸付けを行っている旨等を記載した届出書(認定都市農地貸付けと同じ様式)を、貸付けを行った日から2ヶ月以内に税務署に提出する。

農園用地貸付けは、市民農園等の用地を対象とする貸付けで、開設主体ごとに次の3つのパターンがある。

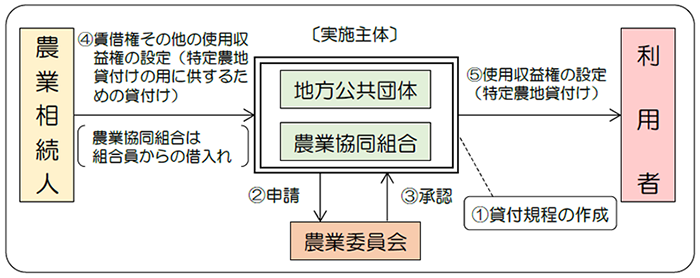

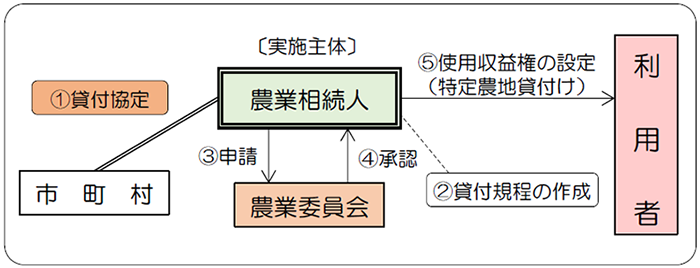

特定農地貸付法ー地方公共団体又はJAが開設主体

特定農地貸付法ー農業相続人が開設主体

都市農地貸借円滑化法ー農地を所有していない者(地方公共団体・JA以外)(民間企業やNPO等)が開設主体

(注)いずれのケースも、市民農園整備促進法の規定により特定農地貸付法の承認を受けたとみなされる場合も該当。

コメント