土地や建物を所有していると、毎年固定資産税を納めなくてはなりませんが、これがけっこうシンドイと感じている方も多いと思います。

住宅の場合であれば、賃貸住宅ではなく、「持ち家」に住んでいるのだから、仕方が無いと言えばそれまでですが、「以前と比べるとこのあたりの地価は下がっているはずだが、固定資産税はがらないのは、なぜなんだ?」と疑問に思っている方も少なくないのではないでしょうか?

市役所から通知が来れば、仕方なく毎年納める固定資産税、意外と固定資産税の仕組みを知らないまま納め続けている人も多いようです。固定資産税の仕組み、そして、地価が下がっても税金が下がらないことがあるわけについて、知っておくこともよいでしょう。

なお、固定固定資産税は土地や家屋、償却資産等が対象となりますが、ここでは主に住宅用地について取り上げます。

固定資産税の税額は2種類ある

「地価が下がっているのに、どうして税金が下がらない?」と思ってしまうことの前提に、地価にもとづいて税額が決まっていると思っていることから、この疑問が生まれると思います。

地価、つまり評価額によって税額が決まるというのは、本則課税の場合はその通りですし、実際この本則課税の割合が多くを占めています。しかし、もう1つの調整課税というものもあります。

税負担の激変緩和措置として、負担水準が低い場合は、本来負担すべき税額まで緩やかに、具体的には評価額の5%ずつ段階的に引き上げていく仕組み、負担調整措置がとられています。

負担水準とは、本来の税額(本則課税額)に比べて、前年の課税標準額がどのくらいの水準に達しているかを見るための指標で、これが100%に達するまで、負担調整措置によって段階的に引き上げられます。

また、3年ごとに評価額を見直すため、3年間は同じ評価額となります。

つまり、地価が下がっているのに税負担が上昇する場合があるのは、過去の負担調整措置の経緯から、現状ではまだ本来納めるべき税額(本則課税額)に達していないために負担調整措置が続いている、あるいは、評価替えの無い期間中で評価額が据え置かれていることが、理由だと考えられます。

《住宅用地の固定資産税の計算方法》

固定資産税

1. 評価

- 評価基準に基づき、路線価方式によって宅地の評価を算定

- 公示地価の約70%

- 3年ごとに評価替え

2. 税額の計算

次の①・②いずれか低い額(当該年度の課税標準額) × 税率

① 当該年度の評価額 × (特例率)

② 前年度の課税標準額 + 当該年度の評価額 ×(特例率)× 5%

※特例率

- 一般住宅用地:1/3

- 小規模住宅用地:1/6

3. 負担調整措置と負担水準

負担水準とは、本来の税額(本則課税額)に比べて、前年の課税標準額がどのくらいの水準に達しているかを見るための指標で、これが100%に達するまで、負担調整措置によって段階的に引き上げる

| 負担水準=(前年度の課税標準額)÷(当該年度の評価額)×(特例率) |

4. 税率

標準税率は1.4%。

全国の約9割の市町村が標準税率を採用。

固定資産税だけじゃない、都市計画税もかかる

先ほどから、「固定資産税」と言っていますが、多くの場合併せて都市計画税も納めなくてはなりません。

納付義務のある住民は、特にこれらを分けて捉える人は少ないので、固定資産税額といえば、固定資産税と都市計画税の合計額を認識していると思います。

が、通知書・納付書には、「固定資産税・都市計画税」と両方の税目と、それぞれ税額の内訳が記載されているはずです。

都市計画税という名のとおり、都市計画区域内にかけることができる税で、実際には市街化区域内に限って課税している市町村が多く、さらに、市街化区域のある都市計画(線引き都市計画)の市町村のうち3割は、都市計画税を徴収していません。

税の仕組みとしては、固定資産税と類似していますが、特例率と税率が異なります。

固定資産税に比べて特例率が2倍、つまりは減額度合いは小さいため、負担調整措置で段階的に税額が増えていく場合には、固定資産税よりも遅れて負担水準100%に達することになります。したがって、固定資産税の上昇が止まっても、引き続き都市計画税が上昇していることで、合計税額が増えているケースもあります。

《住宅用地の都市計画税の計算方法》

都市計画税

1.仕組み

評価及び税額の計算負担調整措置は、以下の特例率と税率を除いて固定資産税と同じ。

2.特例率

- 一般住宅用地:2/3

- 小規模住宅用地:1/3

3.税率

制限税率は0.3%。これを上限として、市町村が税率を定めている。課税団体の約5割が制限税率0.3%を採用している。

線引き都市計画区域の市町村の約3割は、都市計画税を徴収していない。

データで見る評価額と税額の推移

ところで、地価は下がっているのでしょうか?

「地価が下がっているのに、税金が下がらない」というのは、個別のケースではあるはずなのですが、なかなか個別のデータは手に入らないので、参考までに、全国の平均値について見てみます。

平均値で見てしまうと、地価、つまり固定資産税の評価額が下がれば、固定資産税も下がっている、としか言えなくなってしまうのですが。

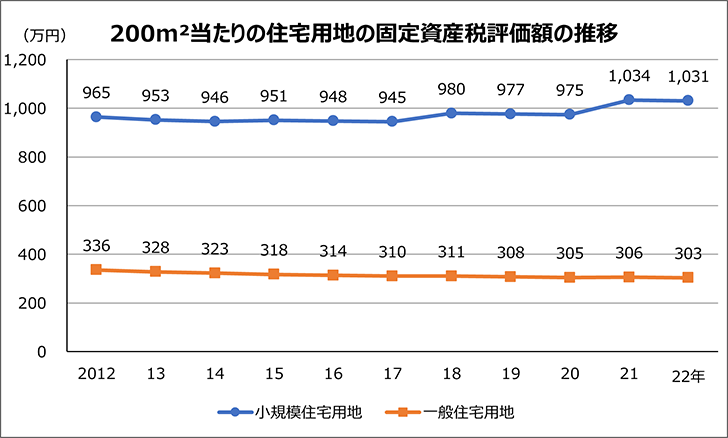

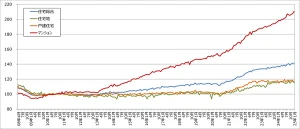

固定資産税の評価額の推移

固定資産税の話なので、その固定資産税評価額の推移を見てみましょう。住宅地は200m²以下が正気と住宅用地とされますので、200m²に換算して、小規模住宅用地は約1,000万円で、若干上昇傾向にあります。

一方、一般住宅用地は約300万円で、やや下落傾向にあります。

小規模住宅用地が高く、一般住宅用地が低いのは、小規模住宅用地は戸あたりの面積で見るので、マンションの土地は小規模住宅用地に該当することも含めて、大都市などの地価の高いところでは、大半が小規模住宅用地に該当するため、その差がこれだか大きくなっていると思われます。

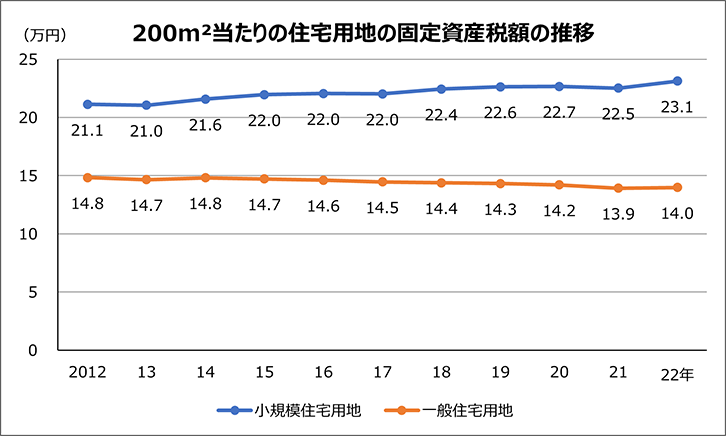

固定資産税額の推移

そして、固定資産税額はというと、これも200m²に換算してグラフにしてみました。大都市部を中心に多い小規模住宅用地は上昇傾向にあり、郊外や地方に多い一般住宅用地は下落傾向にあります。

公示地価の推移

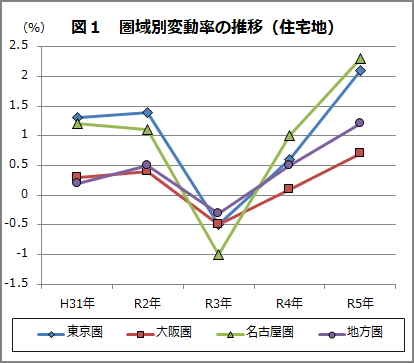

地価に関するデータといえば公示地価なので、参考までに令和5年の地価公示を見ると、都市部を中心に上昇傾向が強まり、住宅地の地価は2年連続上昇して、コロナ前の水準へと回復が見られたようです。

令和5年の地価公示では、地価が上昇しているところの方が多いですが、全国の住宅地で見ると、3割近く(28.5%)の地点が下落しています。

都道府県別に見ると、全国で16の県では、下落地点の割合が50%以上を占めています。

また、固定資産税は3年に一度評価替えをしますが、現在の令和5年度の評価は、令和3年度に評価替えをしたもので、しかも、令和2年度の公示地価をもとに評価しています。

令和2年度の地価公示ではどうだったかというと、コロナ前だったこともあって、住宅地の地価は3年連続の上昇傾向ありましたが、一方で全国の住宅地の35.1%の地点で下落していて、19の県で下落地点の割合が50%を占めていました。つまり、現在(令和5年度)よりも下落している住宅地が多かったことになります。

固定資産税の“節税方法は無い”と思った方がいい

固定資産税の仕組みがわかったところで、何か節税方法は無いものか?と考える人もいるかと思います。しかし、結論を先に言うと、ほぼ無いと思った方がよいでしょう。

それだけでは身も蓋もないので、可能性は低いですが、一応いくつかの方法をお示しします。

不服申し立てをする

固定資産課税の評価額に不服がある場合、固定資産評価審査委員会に審査の申し出ができまる制度があります。この審査の結果、固定資産課税台帳に登録された価格が固定資産評価基準に照らして不適当なものであると認められると、固定資産課税台帳に登録された価格が修正され、税額が修正、つまり税額を下げることができます。

ただし、評価額が高い、つまり適正でないという、その合理的な理由や根拠を示し、それが認められなければなりません。

地目を変更する

地目や土地の使い方によって、土地の評価額や一定率を軽減する「特例率」が異なるため、地目を変更することで土地に対する固定資産税等を安くすることができます。

雑種地を利用する

宅地に比準して評価されている雑種地は、特例率が適用されないことから、評価額にそのまま税率を掛けた額が税額となります。

なお、雑種地とは、以下のいずれの地目にも該当しない土地で、市街地では駐車場や空き地等がこれにあたります。

22種類の地目

田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園

不動産登記事務取扱手続準則 第68条23号

雑種地を、特例率が適用される地目や用途、例えば、一般住宅用地(特例率1/3)、小規模住宅用地(特例率1/6)、市街化区域農地(1/3)として利用すれば、特例率の分だけ、税額を軽減することができます。

ただし、家屋を建設すれば、それに対する固定資産税が課税されますので、土地と家屋を合わせた固定資産税は軽減できない、あるいは負担が増えるかもしれません。

なお、従来宅地や雑種地だったところを農地に変更しようとする場合、市町村によって、あるいは耕作者や耕作状況によっては認められない場合もあります。

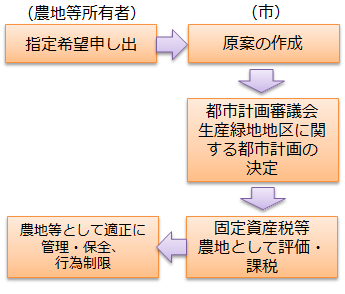

農地ならば、耕作し、さらに生産緑地に指定する

市街化区域内の農地については、原則として特例率1/3が適用され、税額が軽減されます。

固定資産税の評価は現況主義ですので、登記上の地目は「他」や「畑」の農地であっても、現況として作付しておらず、農地としてみなされなければ、農地に対する特例率は適用されません。しかし、耕作していなかった農地を、再び耕作し、適切に農地として利用すれば、特例率1/3が適用されます。

さらに、三大都市圏特定市や、その他の生産緑地制度が導入されている市町村であれば、市街化区域内農地が生産緑地地区の指定要件を満たし、生産緑地地区に指定されれば、農地課税となり、大幅に税額が軽減されます。

まとめ

土地に係る固定資産税の仕組みについて、ご理解していただけたでしょうか。

せっかく最後までお読みいただいても「なんだ、節税できないのか」がっかりさせてしまったかも知れません。

所得税や相続税等の納税者が申告する税金と異なり、市役所や町村役場から一方的に通知書と納付書が送られてきて、よくわからないまま仕方が無く納め続けている固定資産税。申告する必要が無く、節税も出来ないため、税理士の出番もありません。

一方で、固定資産税は市町村税です。市町村にとって、税収のうち約4割を占める最大の税目であり、変動が少ないことから非常に安定した財源となっています。つまり、安定的な住民サービスを継続して受けられるのも、固定資産税のおかげだと、納得するしかないかも知れません。

コメント