生産緑地制度の概要

市街化区域内の農地を保全するための仕組みとして、生産緑地制度があります。

生産緑地制度は都市計画の制度ですので、その目的は、市街化区域内の農地を計画的に保全することで、良好な都市環境を形成することとされます。

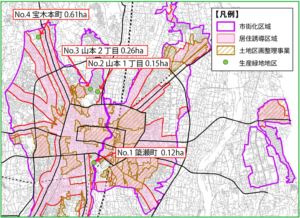

指定できる土地は、市街化区域内の500m²以上の農地などの要件を満たすものとなります。

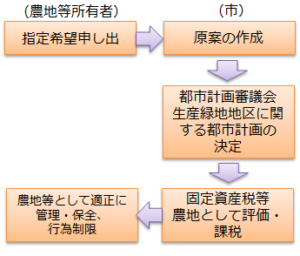

生産緑地に指定されると、固定資産税と都市計画税が農地並みとなって、税負担が大幅に軽減されます。

さらに、都市農地の貸借の円滑化法によって貸借しやすく、そして、貸しても相続税の納税猶予が適用可能となります。

一方で、建築や宅地造成等の農地以外の利用などの行為が制限されます。

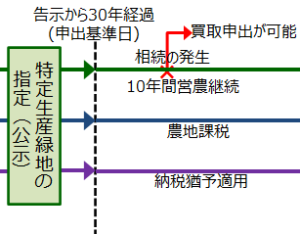

生産緑地地区の指定から30年が経過したときや、営農継続できなくなったときには買取り申し出ができます。

市が買い取らなければ、行為制限の解除となります。

この制度は、三大都市圏特定市では市街化区域農地の宅地並み課税と併せて必須の制度として導入されました。

一方地方圏では、市街化区域農地の固定資産税は、農地に準じた課税となり、生産緑地制度を導入するか否かは、市町村の任意の判断となります。

現在は、都市農地保全の必要性が高まったことから、生産緑地地区を定めることが望ましい、とされています。

生産緑地制度ができた社会的背景

そもそも、生産緑地制度がどうして出来たのか、当時の社会的背景について触れておきます。

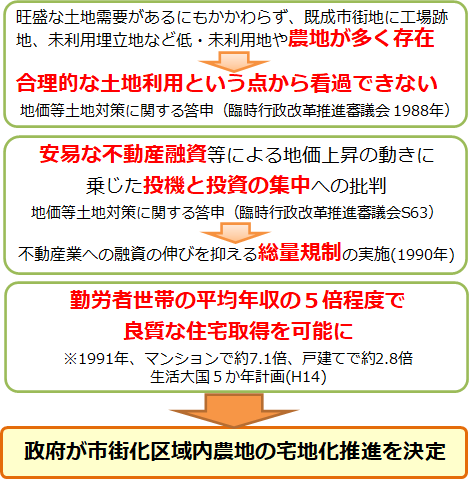

30年前というと、時はバブル景気で、大都市を中心に地価が異常に高騰していました。庶民に手が届かないほど、住宅価格が高騰した要因の1つが、市街化区域という市街化すべき区域内に、多くの農地があるせいだとされてしまいました。

そこで政府は、勤労者世帯の平均年収の5倍程度で住宅取得可能にするという目標を掲げて、市街化区域内農地の宅地化推進を決定しました。

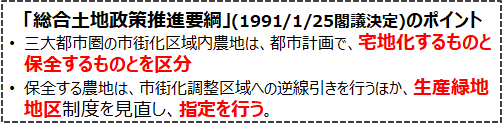

市街化区域農地を「宅地化するもの」と「保全するもの」に区分するとし、宅地化する農地には重い宅地並み課税をかけて宅地化を推進し、保全する農地は生産緑地として農地課税としました。

コメント