-

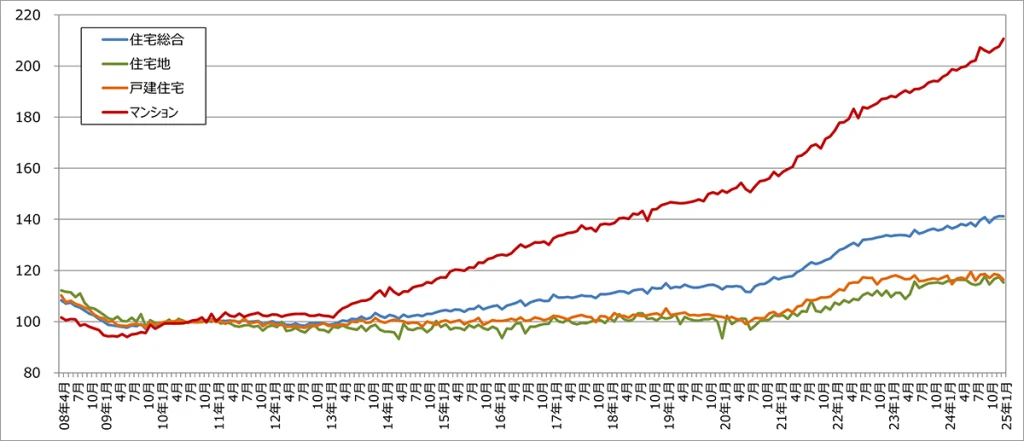

不動産価格指数に見る住宅価格の動向【2025年1月版】ーマンション価格の高騰はいつまで続く?

住宅の購入や売却を検討している方、あるいは不動産投資をしようとしている方にとっては、どのタイミングで実行に移すかは非常に大きな関心事かと思います。 国土交通省は毎月、不動産価格指数(住宅)を公表しています。不動産価格指数(住宅)とは、2010年平均を100として指数化したものです。この不動産価格指数を見れば、2010年を起点と… -

令和6年の住宅着工戸数が2年連続で減少!最新データから読み解く住宅市場の動向

令和6年の新設住宅着工戸数は79万2千戸で前年比3.4%減少し、2年連続の減少となりました。 利用関係別では、分譲一戸建住宅が前年比11.7%減少するなど全ての利用関係で減少しましたが、貸家は0.5%の微減にとどまりました。 大都市圏別では、首都圏と近畿圏が増加し、中部圏は減少しました。 地方別では、沖縄や北海道で貸家が増加し、四… -

令和6年分(2024年分)路線価を国税庁が公表 全国平均上昇率2.3%で3年連続上昇

国税庁は7月1日、相続税・贈与税評価額の算定基準となる2024年分路線価(1月1日現在)を公表しました。これによると、全国約32万地点の標準宅地の評価額は、全国平均で対前年比2.3%上昇し、都道府県別の平均変動率は29都道府県で上昇し、福岡県が5.8%で3年ぶりに全国1位となりました。 ここでは、都道府県別の平均変動率をもとに、ぞれ… -

個人事業主がIT導入補助金を活用して確定申告を自動作成する方法(2024年版)

2023年度の確定申告はいかがでしたが?個人事業主が確定申告を行うのは、毎年大きな負担ですよね。毎年のことでありながら、いつもバタバタと期限ギリギリに終わらせているなんて人も多いのではないでしょうか? 「もっと簡単にできたらいいのに…」と感じたことはありませんか?2024年から、IT導入補助金を活用することで、その悩みが解決… -

マンションは何階に住むのいいのか? 価格、生活スタイル、将来性から考える

マンション選びにおいて、”階数”の選び方に迷ってはいませんか?階数の選択は、ただ好みの問題だけでなく、価格や生活環境、将来性にも大きな影響を及ぼします。また、同じマンションでも階数によって見える風景、得られる光量、騒音の有無など生活の質に直結する要素が変わってきます。 そのため、自分のライフスタイルに最適な階数を選ぶこ… -

令和6年地価公示 バブル崩壊以降で最高の上昇率

国土交通省は3月26日、令和6年1月1日時点の公示地価を発表した。これによると、物価や賃金の上昇に見られるように景気動向が上向きな中で、全国の住宅地、商業地いずれも3年連続で上昇し、三大都市圏では上昇率が拡大し、地方圏でも上昇基調となっている。 1.全国の動向 住宅地、商業地ともに3年連続で上昇 全国平均の地価の変動率(表1… -

住宅着工戸数が3年ぶりに減少(令和5年計)ー持家が11%減

国土交通省は1月31日、令和5年の新設住宅着工戸数を公表した(建築着工統計調査報告・令和5年計)。それによると、総戸数は前年比4.6%減となり3年ぶりに減少に転じた。利用関係別で見ても、持家の前年比11.4%減をはじめとして全ての利用関係で減少したが、貸家は0.3%の微減にとどまった。 1.全国の住宅着工動向 (1) 新設住宅着工戸数… -

相続税の課税割合が過去最高を更新 相続税は10人に1人が課税される時代に

相続税はお金持ちだけが払うイメージをお持ちの方もいるかもしれませんが、相続税の課税割合、つまり全ての亡くなった方のうち、相続税の課税対象となった人の割合は上昇を続け、今や10人に1人となっています。 今から10年ほど前までは、相続税が課税される人の割合は4%程度だったのですが、平成27年に課税強化されたために、課税対象… -

電子帳簿保存法 対応しないとどうなる? 気になる税務調査や青色申告

2022年1月1日に施行された改正電子帳簿保存法のもと、2024年1月1日以降、電子取引情報の電子保存が義務化され、紙で保存することが出来なくなりました。 一定規模以上の企業の多くはすでに対応済みかと思いますが、一方で個人事業主などの小規模な事業者にとっては、まだ対応していない、あるいは対応したつもりだが、これで大丈夫なのか不… -

電子帳簿保存法 会計ソフトや優良な電子帳簿の対応はどうすべきか

2023年も残りもあとわずかとなっており、電子帳簿保存法への対応はお済みでしょうか? 一定規模以上の企業の多くはすでに対応済みかと思いますが、一方で個人事業主などの小規模な事業者にとっては、まだ対応していない、あるいは対応したつもりだが、これで大丈夫なのか不安といった声も聞かれます。 特に、電子帳簿・電子書類を印刷せずに… -

市街化区域農地の面積と固定資産税等の現状【令和4年度版】

総務省が公表した「令和4年度固定資産の価格等の概要調書」によると、地方圏の一般市街化区域の固定資産税額は、10a当たり固定資産税額は5万8千円と、すでに約10年も前から概ね実質宅地並み課税と言える水準となっています。本則課税の割合が増えたことや、緩やかに地価が下落していることから、今後の固定資産税額は、全国平均で言えばこ… -

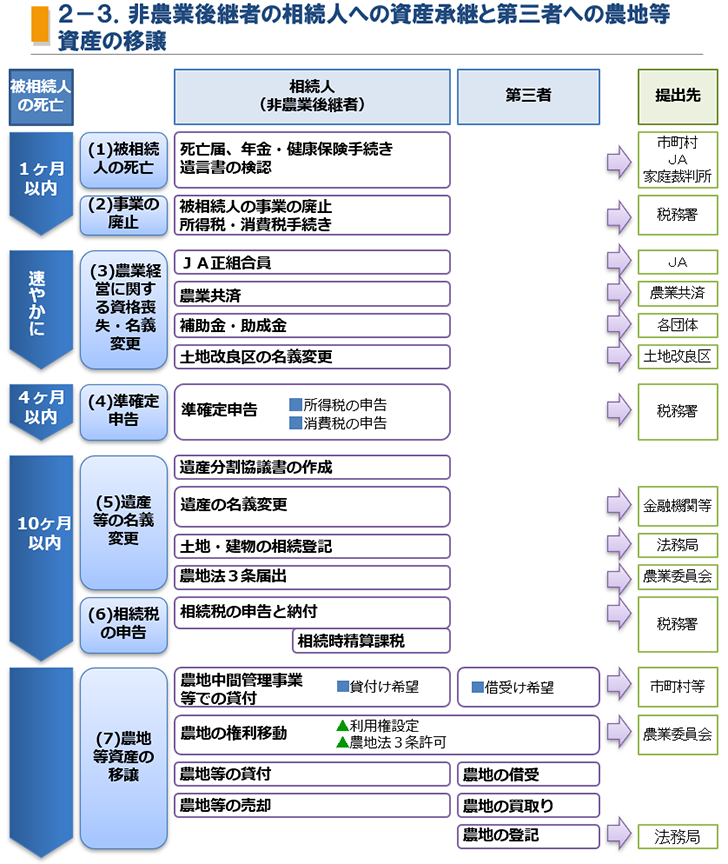

2-3.非農業後継者の相続人への資産承継と第三者への農地等資産の移譲

農業後継者が不在で、先代(組合員)が死亡してしまった場合は、非農業後継者の相続人が農地を含む遺産を相続し、農業経営は承継せずに終了させることとなってしまいます。 その後、相続した農地等を活用するために、農地中間管理事業等を活用して、第三者の農業者に貸付、または譲渡する形となります。 (1)被相続人の死亡に関する手続き …