目次

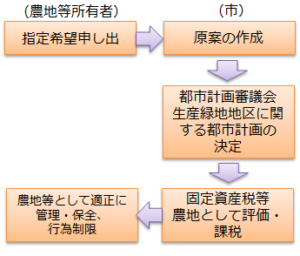

1.生産緑地の指定に関して

Q.生産緑地の指定に際して同意が必要な「利害関係人」とは?

A:次にあげるものが、利害関係人に該当します。

- 農地等についての所有者

- 対抗要件を備えた地上権、賃借権、登記されている永小作権、質権、抵当権をもつ者

- これらの権利に関する仮登記、差し押さえ登記、買い戻し特約の登記の登記名義人

Q.農業用施設を生産緑地地区に指定できますか? その場合の固定資産税はどうなりますか?

A:農業用施設等、生産緑地地区に原則許可を受けて設置可能なものの土地を含むことができます。ただし、施設の実態により、農地課税となるものと、ならないものがあります。

Q:現在生産緑地の指定を受けていない市街化区域農地について、あらためて指定を受けることが出来ますか?

A:自治体が追加指定を受け付けていて、要件を満たせば指定を受けることが出来ます。なお、当初指定とは異なる追加指定基準を設けている場合、その基準を満たす必要があります。

Q:老朽化したアパートを解体して農地に戻しましたが、生産緑地の指定を受けることが出来ますか?

A:現に再び農地の用に供される土地で、将来的にも営農が継続されると認められる場合等は、生産緑地地区に定めることが可能で、実際にそのような事例もあります。ただし、自治体によって判断が異なることに注意して下さい。

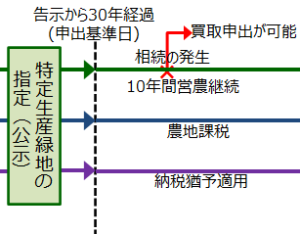

Q:特定生産緑地に移行しないまま、30年が経過した生産緑地について、あらためて指定を受けることが出来ますか?

A:特定生産緑地の指定を受けることが出来ません。 ただし、自治体が認める場合に限り、あらためて生産緑地の指定を受けることが出来ます。しかし、その場合は、固定資産税及び都市計画税は農地課税となりますが、相続税納税猶予については打ち切りとなります。

Q:事前に特定生産緑地の指定を受けた場合、いつが次の10年の更新期限となるのか?

A:30年が経過する前に特定生産緑地の指定を受けても、生産緑地地区の都市計画決定の告示から30年経過後から10年後が更新期限となります。ただし、その前に自治体ごとの手続き期限日がありますので、それまでに手続きをする必要があります。

Q:特定生産緑地に指定された後、その10年後までに更新しなかった場合、固定資産税や相続税はどうなりますか?

A:特定生産緑地の指定から10年後までに更新しない場合は、固定資産税と都市計画税は、5年間の激変緩和措置の後、宅地並み課税となります。相続税納税猶予については、現世代の猶予は継続しますが、次世代は適用を受けることができません。

コメント