令和4年新設住宅着工戸数公表:総戸数はわずかに増加、貸家とマンションが増加、持家は減少

国土交通省は令和5年1月31日、令和4年の新設住宅着工戸数を公表した。それによると、総戸数は前年比0.4%増とわずかながら2年連続の増加となった。利用関係別で見ても、貸家が7.4%増、マンションが6.8%増と大きく増加した一方で、持家は11.3%減と大幅な減少となった。

最新の令和5年版はこちら▶住宅着工戸数が3年ぶりに減少(令和5年計)

1.全体の概要

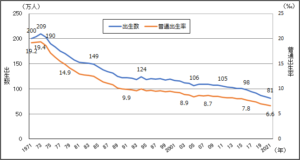

新設住宅着工戸数は4年連続の減少

新設住宅着工戸数(総戸数)の平成12年以降の推移を見ると(図1)、平成21年にリーマンショックの影響を受けて大幅な落ち込みがあった後、平成26年の消費税率引き上げによる一時的な減少を除けば、平成28年までは緩やかな回復基調で推移していた。

その後、平成29年になると減少に転じ、その後も減少傾向が続いていたところに来て、令和2年はコロナ禍の影響で需要が落ち込み、翌年はその反動もあってか少し持ち直して増加に転じていた。令和4年は2連続で増加したものの微増にとどまり、86万戸でコロナ前の水準には戻っていない。

図 1 新設住宅着工戸数の推移(総戸数、利用関係別)

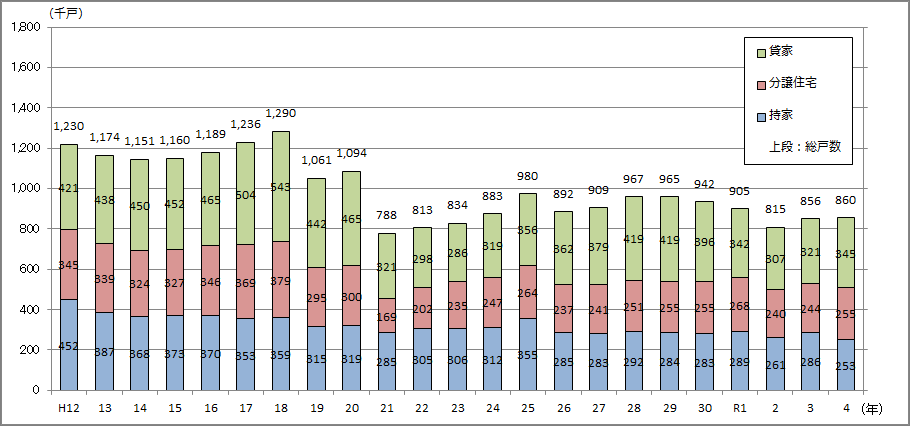

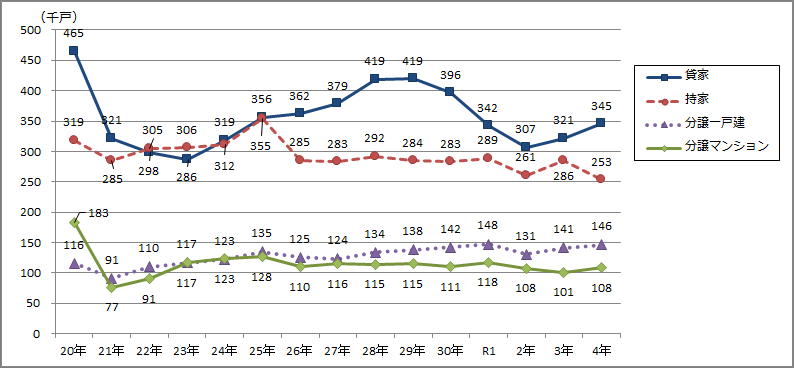

貸家は7.4%増と大幅増加

利用関係別で見ると(図2)、持家が25万3,287戸(前年比▲11.3%)、貸家が34万5,080戸(+7.4%)、分譲一戸建が14万5,992戸(+3.5%)、分譲マンションが10万8,198戸(+6.8%)であった。

持ち家は前年増加に転じたものの再び減少し、貸家と分譲一戸建は2年連続の増加、マンションは3年ぶりの増加となった。

図 2 利用関係別新設住宅着工戸数の推移

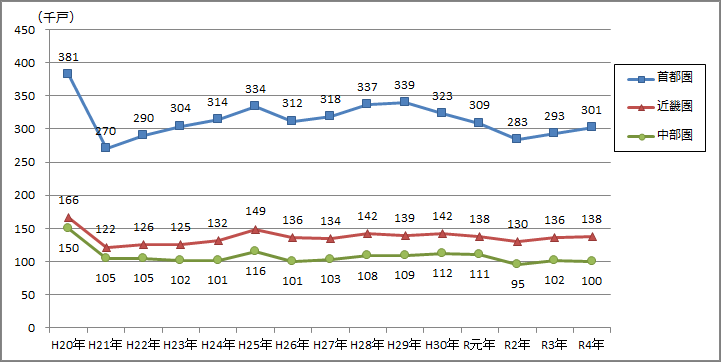

2.大都市圏別

首都圏と近畿圏が増加、中部圏は減少

新設住宅着工戸数を大都市圏別に見ると(図3)、首都圏が30万1,484戸(前年比+2.8%)、中部圏が9万9,888戸(▲1.9%)、近畿圏が13万7,659戸(+1.4%)であった。

首都圏が堅調に増加している一方で、減少となった中部圏は、昨年は一旦10万戸以上に回復したが、再び減少に転じて10万戸を下回った。

図 3 大都市圏別新設住宅着工戸数の推移

3.地方別

中国、東北、九州地方で貸家が大幅増加

地方別に見ると(表1)、総戸数では、中国地方の前年比3.4%増をはじめ、関東地方(+2.3%)、近畿地方(+1.4%)が増加となった。一方で、四国地方(▲10.1%)や北海道(▲9.4%)は大幅な減少となった。

貸家について見ると(表1)、中国地方の15.5%増をはじめ、東北地方(+14.8%)、九州地方(+11.5%)で10%を超える大幅な増加となり、一方で沖縄(▲17.1%)や四国(▲15.5%)で10%を超える大幅な減少となった。

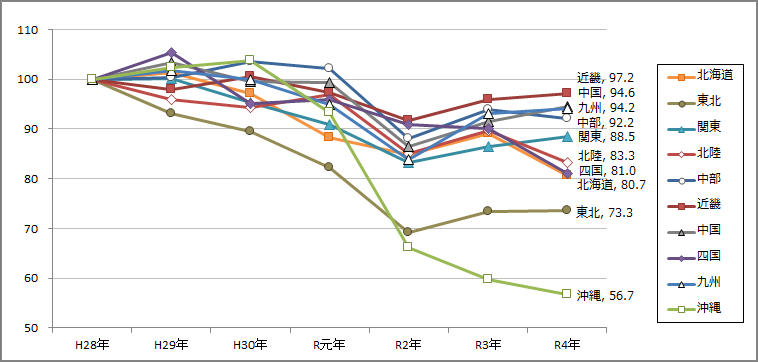

地方別のコロナ前との比較

コロナ禍は住宅市場にも大きな影響を与え、令和2年には住宅着工戸数は大きく減少したが、その前年の平成30年においても2年連続減少という状況であった。そこで、減少が始まる直前の平成28年を100として、地方別に総戸数と貸家のその後の推移を見ることとする。

総戸数については、いずれの地方も依然として平成28年の水準を下回っているものの、近畿、中国、九州の3つの地方は90以上の水準であり、かつ上昇傾向にある。

一方、沖縄県は、令和元年以降4年連続で減少し、令和4年には56.7と大幅な減少となっている。東北地方も令和2年の落ち込みは大きかったが、その後は回復傾向にある。

図 4 地方別新設住宅着工総戸数の推移(平成28年=100)

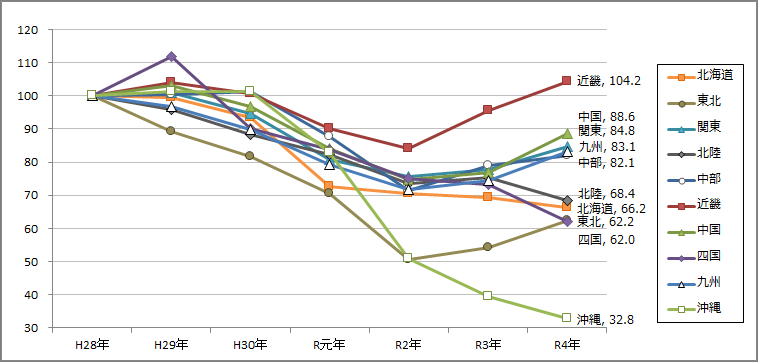

貸家については、全般的に令和3年以降回復傾向にあるものの、近畿地方が唯一、平成28年の水準を上回り、104.2となっている。その他、中国、関東、九州方、中部の4つの地方は、80台の水準でいずれも回復傾向にある。

一方で、沖縄の減少は著しく、令和元年以降4年連続で減少しており、平成28年の3/1にまで落ち込んでいる。コロナ前には、海外からの観光や投資需要が旺盛だったが、コロナ禍によって一気に冷え込み、その傾向が依然として続いている。

東北地方も令和2年時点では、沖縄とほぼ同様の減少となっていたが、その後回復傾向となり、令和4年度は62.2となっている。

図 5 地方別新設住宅着工貸家戸数の推移(平成28年=100)

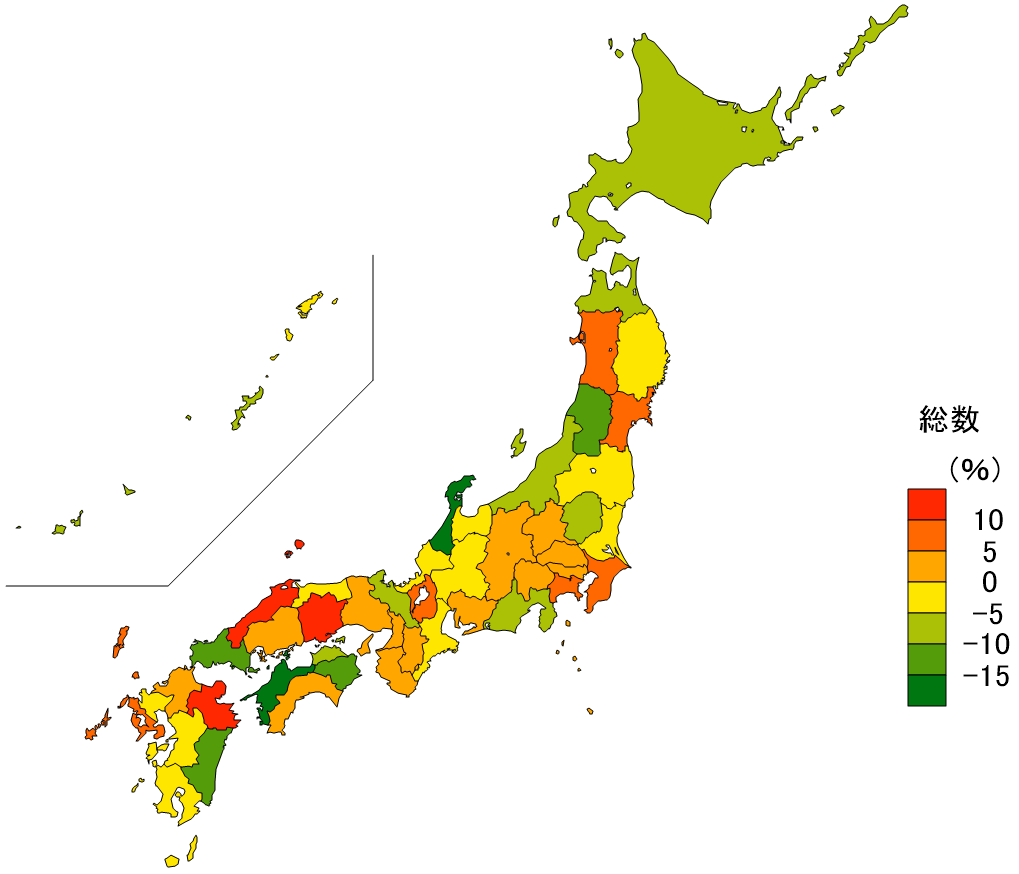

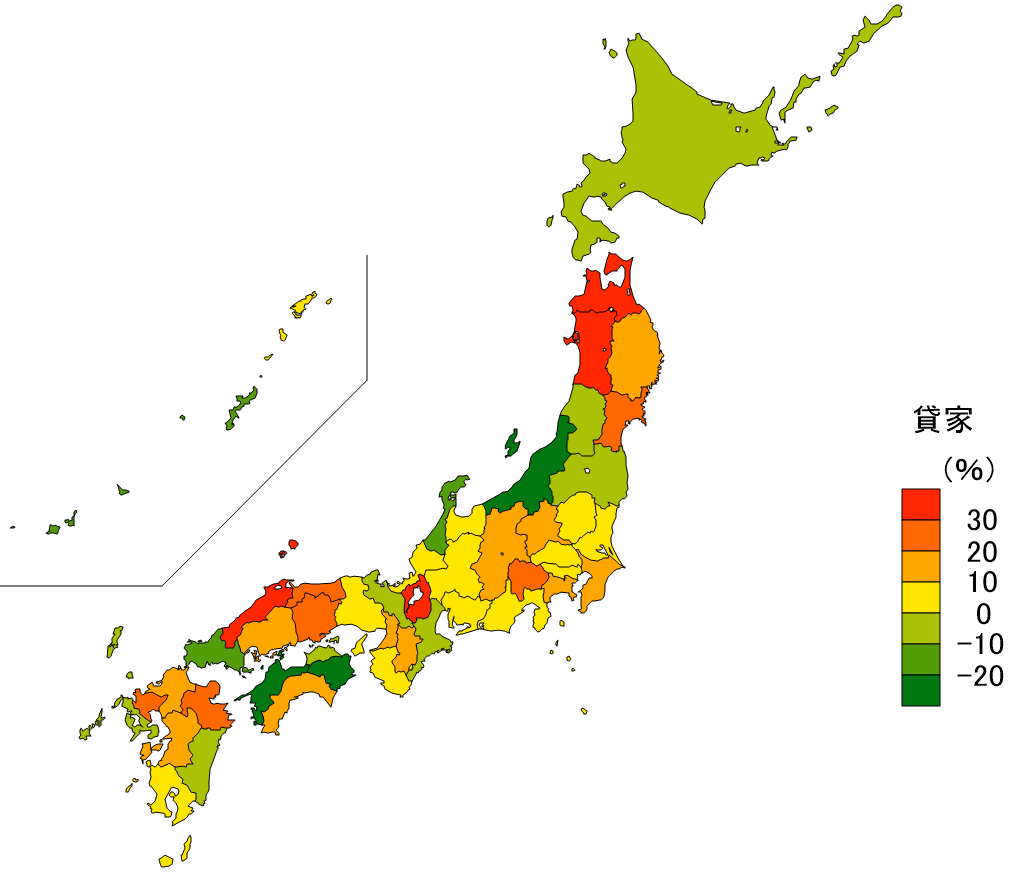

4.都道府県別:貸家は滋賀県、秋田県、島根県、青森県で大幅増

都道府県別に総戸数を見ると(表1、図6、図7)、島根県の前年比17.6%増をはじめ、岡山県(+16.6%)、大分県(+12.0%)の3県が10%以上の高い増加率となった。一方で、石川県(▲15.2%)、愛媛県(▲15.2%)、山口県(▲13.6%)、山形県(▲12.7%)、徳島県(▲10.7%)、宮崎県(▲10.6%)の6県は10%以上の減少となった(表1)。

貸家については、滋賀県の前年比58.5%増をはじめ、秋田県(+37.1%)、島根県(+34.8%)、青森県(+33.5%)の4県が30%を超える高い増加率となった。一方で、愛媛県(▲23.8%)、徳島県(▲23.2%)、新潟県(▲21.4%)の3県が20%以上の減少となった。

図 6 令和4年計着工新設住宅戸数前年比(総数・都道府県別)

図 7 令和4年計着工新設住宅戸数前年比(貸家・都道府県別)

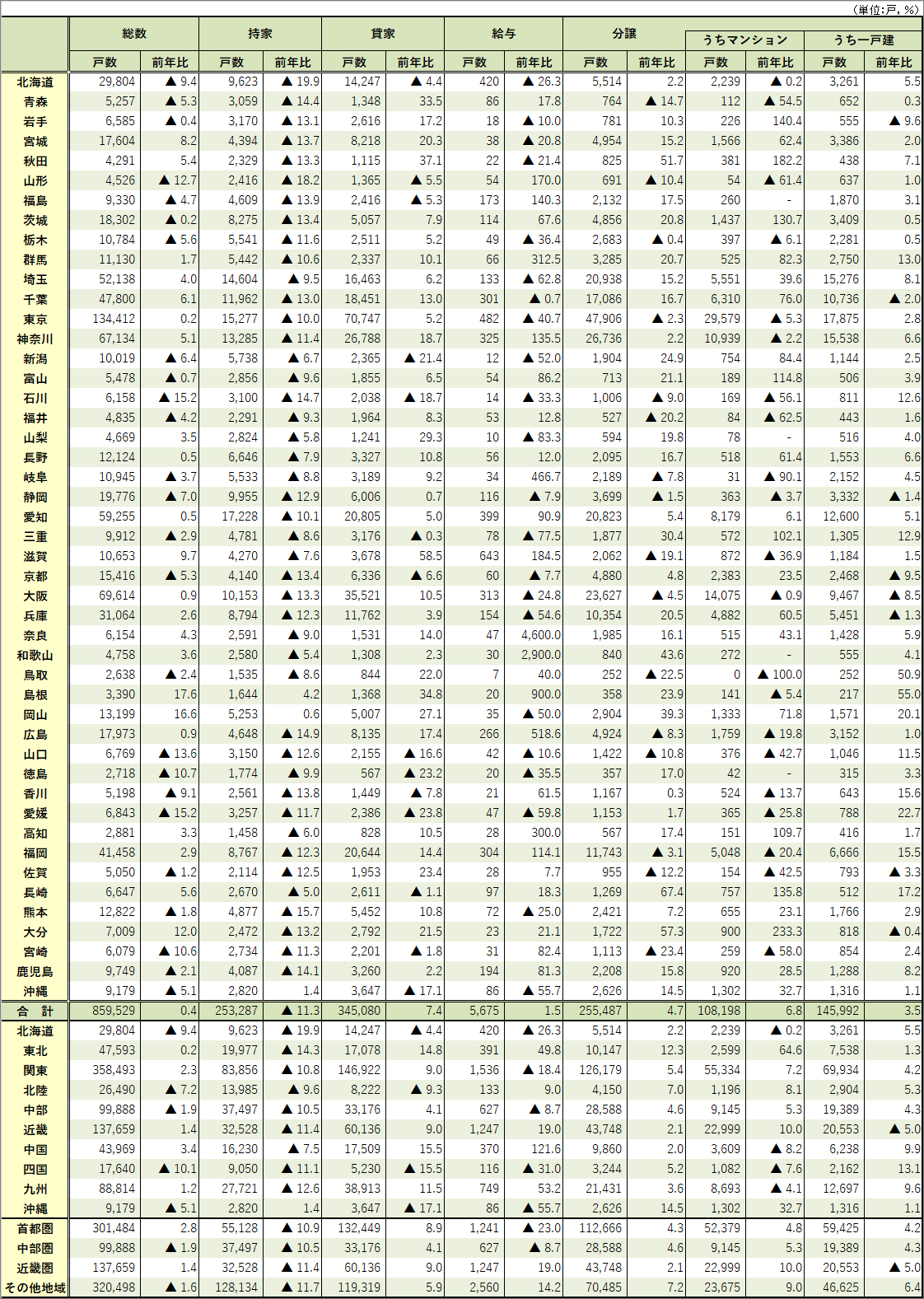

表1 令和4年計着工新設住宅戸数:利用関係別・都道府県別表

5.月別推移:貸家は全月プラスで推移

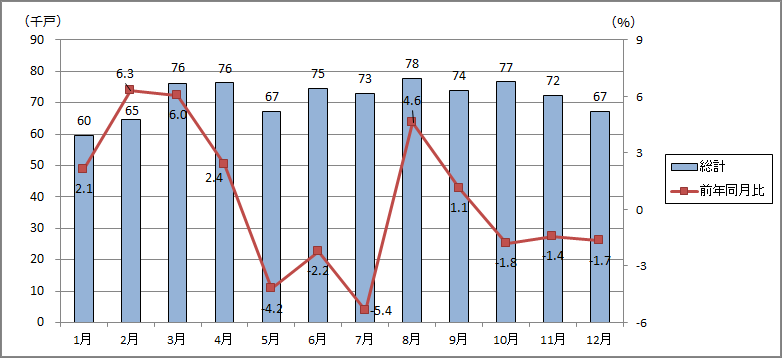

令和4年の月別新設住宅着工戸数の前年同月比を見ると、1月から4月まではプラスだったが、5月から7月は落ち込み、8月に回復したものの10月以降は低迷した(図8)。

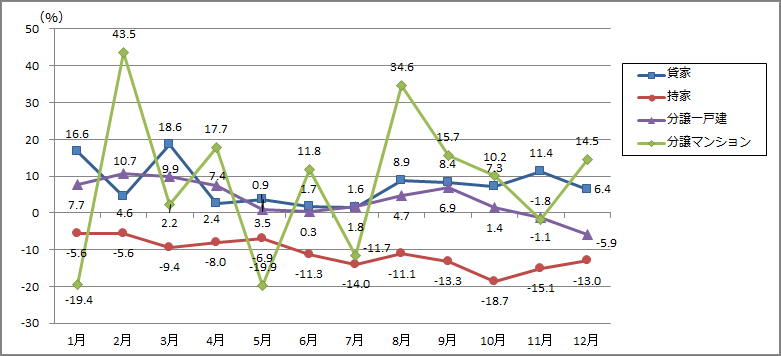

利用関係別に月別新設着工戸数の前年同月比を見ると(図9)、貸家は1月と3月にそれぞれ前年比16.6%増と18.6%増と高い増加率となったほか、1年を通じて全月プラスで推移した。一方で持家は、回復傾向は見られず、全月マイナスで推移した。

図 8 令和4年月別新設着工戸数

図 9 令和4年月別・利用関係別前年同月比の推移

6.コロナ後も依然として強い不透明感

令和2年はコロナ禍の影響で大きな落ち込みとなり、翌年令和3年は回復が見られたものの、令和4年は全体で微増にとどまった。

新型コロナウイルス感染症について、完全に収束とは言いがたいものの、5月に2類相当から5類に移行することとなるなど、社会経済への影響は徐々に小さくなっている。

ようやくアフターコロナが訪れることで、社会経済の回復が期待される一方で、ウクライナ侵攻やエネルギー価格高騰といった不安定な国際情勢を背景として、依然として不透明感が強い。

このような先行きの不透明感が、住まい対するニーズにも変化をもたらし、今回の結果で言えば、例えば持家の減少と貸家の増加といったことと関係しているのかも知れない。

ただし、都道府県別の特徴で見たように、かなり都道府県によって差がありつつ、地域的分布にはあまり傾向が見あたらないことから、自らの地域での傾向を正しく捉える必要がある。さらに、住宅着工統計からわかるのは、あくまでも住宅の供給側の数量であるため、併せてそれぞれの地域での世帯数の増減や空室率といった、需給バランスに注視する必要がある。