令和4年度民間住宅ローンの実態に関する調査結果、アパートローンの新規貸出額が大幅に増加

国土交通省は令和5年3月31日、令和4年度民間住宅ローンの実態に関する調査結果(注1)を公表した。

これによると、令和3年度の個人向け住宅ローンの新規貸出額は、20兆7,948千億円で前年度より5.0%増加し、一方、アパートローンの新規貸出額は、約2兆6,700千億円で前年度より20.5%の大幅な増加となった。

また、農協の新規貸出においては、個人向け及びアパートローンのいずれも件数、金額ともに増加した。

1.個人向け住宅ローン

(1) 新規貸出(全体)

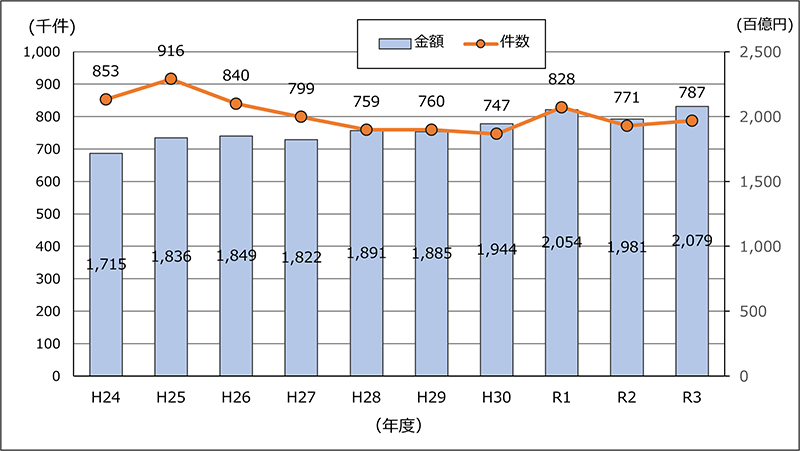

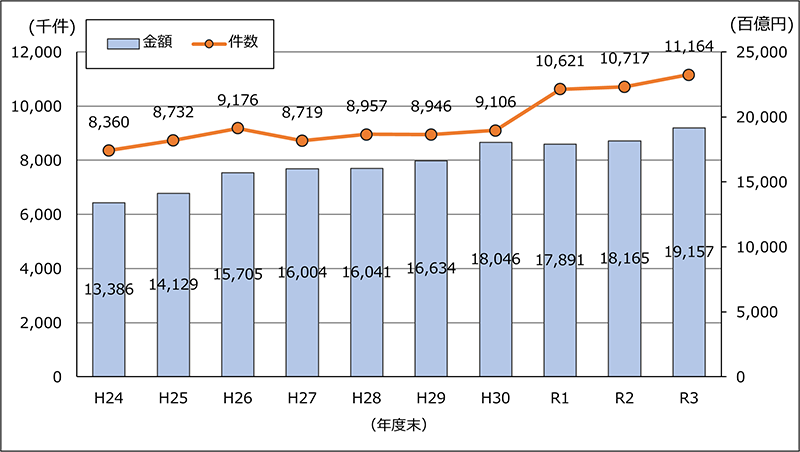

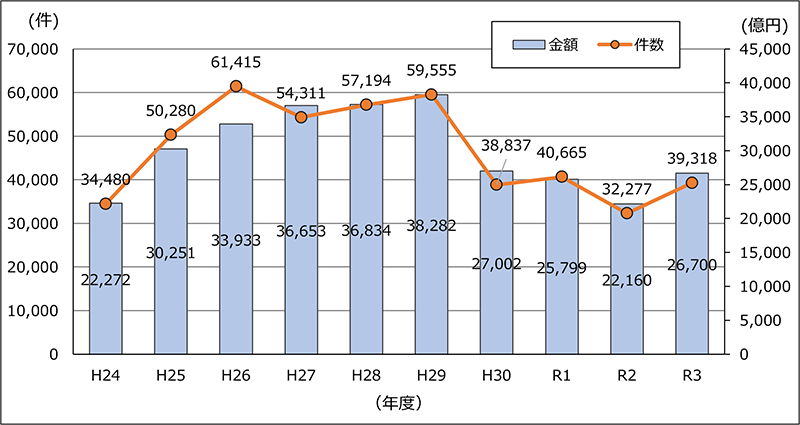

令和3年度の新規貸出額は20兆7,948 億円であり、前年度より9,811億円、5.0%の増加となった(各年集計(注2))。なお、経年集計(注2)のの前年度比は2.0%増であった。

貸出件数は787千件で前年度と比べて2.0%増加し、1件当たりの貸出額は2,643万円と前年度より2.9%増加した。

図 1 個人向け住宅ローン新規貸出額の推移(各年集計)

(注1)この調査は1,242の金融機関を対象として令和4年10月から11月にかけて実施され、1,136機関の回答(回答率91.5%)を得て集計されたもの。実績の対象年度は令和3年度末。

(注2)「各年集計」とは、各年度の実績の回答があった全ての機関につき集計したもの。

一方「経年集計」とは、対象年度の全ての年度の実績の回答があった機関につき集計したもの。

(2) 農協の新規貸出

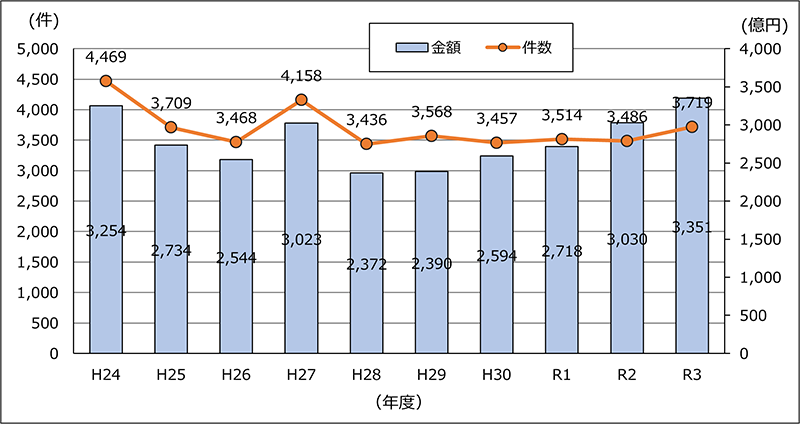

農協の新規貸出額は1兆4,755 億円であり、前年度より1,372億円、10.3%の増加となった(各年集計)。

貸出件数は56千件で前年度と比べて6.3%増加し、1件当たりの貸出額は2,630万円と前年度より3.7%増加した。

図 2 個人向け住宅ローン・農協の新規貸出の推移(各年集計)

(3) 貸出残高

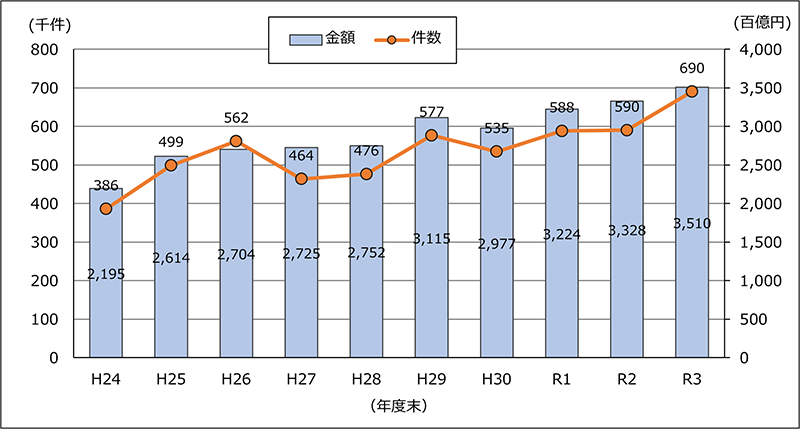

令和3年度末時点の貸出残高は191兆5,725億円で、前年度より9兆9,224 億円、5.5%増加した(各年集計)。なお、経年集計における令和3年度末の貸出残高は、対前年度比2.0%増となっている。

貸出件数は11,164千件で、前年度と比べて4.2%増加し、1件当たりの貸出残高は、1,716万円で1.2%増加した(各年集計)。

図 3 個人向け住宅ローン貸出残高の推移(各年集計)

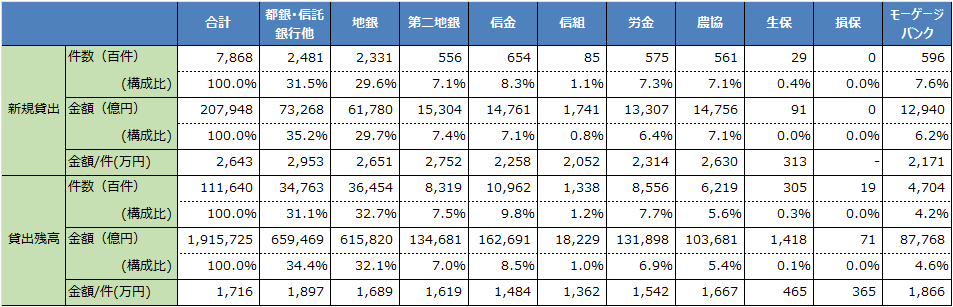

(4) 業態別実績

新規貸出額についての金額ベースでの業態別シェアについては、都銀・信託銀行他が35.2%(前年度33.7%)、地銀が29.7%(同27.8%)となっており、この2業態で64.9%を占めている。

貸出残額でも、都銀・信託銀行他が34.4%(同35.0%)、地銀が32.1%(同29.7%)で、合わせて66.6%を占めている。

農協は新規貸出の金額で7.1%(同6.8%)、貸出残高の金額で5.6%(同5.2%)のシェアとなっており、いずれも前年度よりやや拡大した。

表 1 個人向け住宅ローン・業態別新規貸出及び貸出残高(令和3年度)

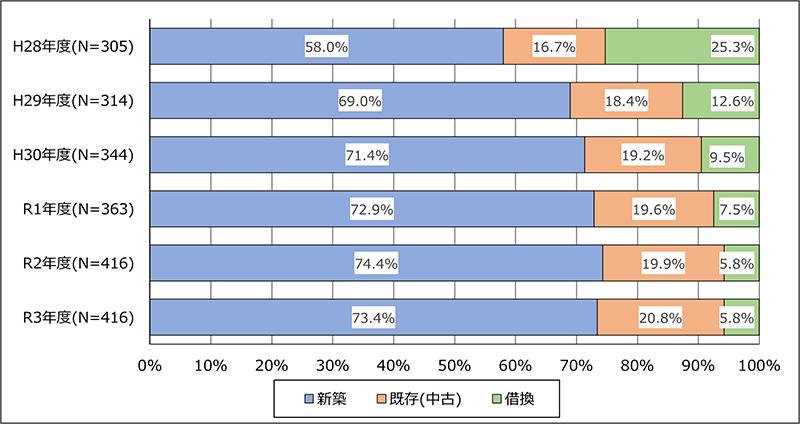

(5) 新規貸出額の使途別実績

新規貸出額の使途別内訳については、新築住宅向けが73.4%(前年度74.4%)、既存(中古)住宅向けが20.8%(同19.9%)、借換え向けが5.8%(同5.8%)となっており、前年度に比べて既存住宅向けの割合が増加し、新築住宅向けの割合が減少した(各年集計)。

図 4 個人向け住宅ローン新規貸出額の使途別割合(各年集計)

(6) 金利タイプ別新規貸出

金利タイプ別の新規貸出額については、「変動金利型」が15兆4,491億円で、全体に占める割合は76.2%(前年度70.0%)となっており、5年連続の上昇となった。

一方、「固定金利期間選択型」の割合は13.5%(同16.6%)と4年連続で低下した(各年集計)。「全期間固定金利型」は3.4%(同3.0%)と全体に占める割合は小さいが、前年度に比べると増加した。

図 5 個人向け住宅ローン・金利タイプ別新規貸出額(各年集計)

(注3)証券化ローンとは、住宅金融支援機構による証券化支援(フラット35等)を活用し、又はフラット35等以外の証券化により売却済みの住宅ローン。

2.賃貸住宅向けローンの実績

(1) 新規貸出(全体)

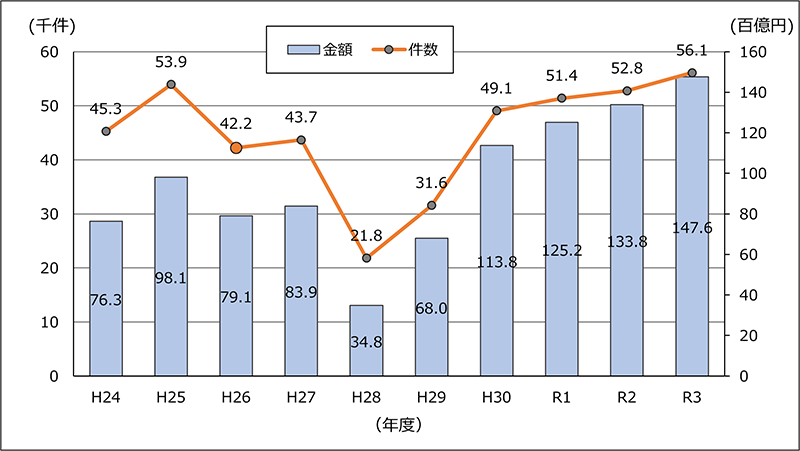

令和3年度の賃貸住宅の建設・購入に係る融資(アパートローン)の新規貸出額は2兆6,700億円となっており、前年度より4,540億円、20.5%の大幅な増加となった(各年集計)。なお、経年集計では21.1%増となっている。

一方、貸出件数は39,318件で前年度に比べて21.8%の増加となっており、1件当たりの貸出額は6,791万円で前年度に比べて1.1%減少した(各年集計)。

図 6 賃貸住宅向けローン新規貸出額の推移(各年集計)

(2) 農協の新規貸出

農協の賃貸住宅の建設・購入に係る融資の新規貸出額は3,351億円となっており、前年度より320億円、10.6%増加した(各年集計)。

一方、貸出件数は3,719件で前年度に比べて6.7%の増加となっており、1件当たりの貸出額は9,009万円で前年度に比べて3.6%減少した(各年集計)。

図 7 賃貸住宅向けローン・農協の新規貸出額の推移(各年集計)

(3) 貸出残高

令和3年度末の賃貸住宅向け貸出残高は35兆1,043 億円で、前年度末より1兆8,236億円、5.5%増加した(各年集計)。なお、経年集計の貸出残高は対前年度比0.2%の微増にとどまっており、各年集計とやや開きがあることに注意が必要である。

貸出件数は69万件で、前年度比10万件、17.0%増加し、1件当たりの平均貸出残高は5,084万円と前年度比9.9%減少した(各年集計)。

図 8 賃貸住宅向けローン貸出残高の推移(各年集計)

(4) 業態別実績

新規貸出額についての金額ベースでの業態別シェアについては、地銀が31.8%(前年度33.1%)、信金が25.7%(同25.3%)、都銀・信託銀行他が16.0%(同10.6%)となっており、この3業態で73.5%を占めている。

貸出残額では、地銀が33.5%(同33.4%)、都銀・信託銀行他が23.1%(同23.7%)、信金が18.7%(同16.8%)で、3業態合わせて75.3%を占めている。

農協は新規貸出の金額で12.5%(同13.7%)、貸出残高で13.4%(同13.8%)のシェアとなっており、いずれも前年度より金額は増加したが、シェアはやや縮小した。

表 2 賃貸住宅向けローン・業態別新規貸出及び貸出残高(令和3年度)

3.住宅ローンの商品ラインアップ

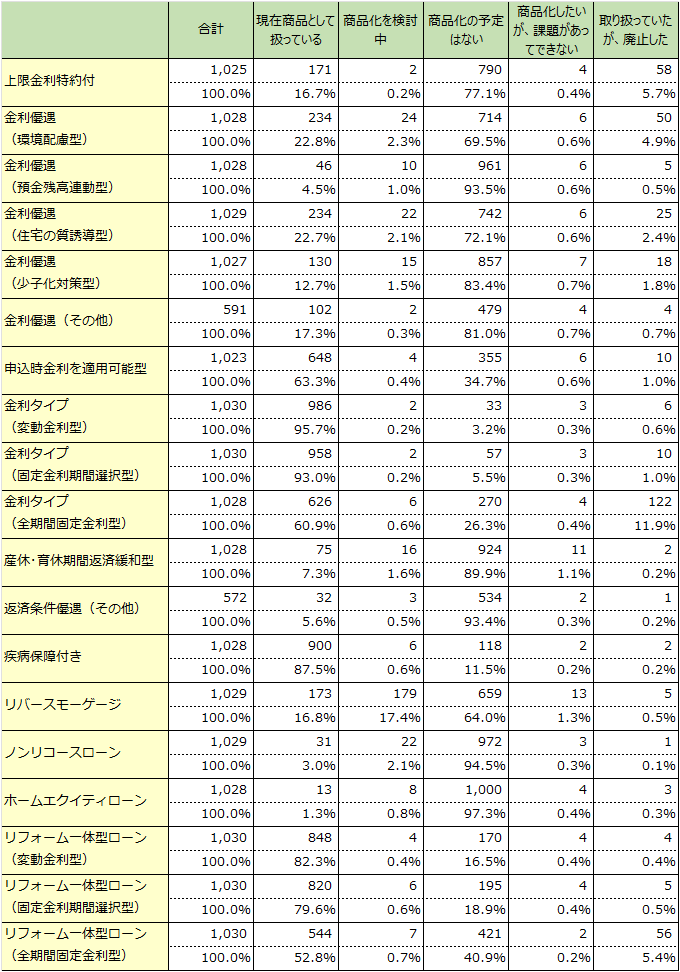

住宅ローンの商品ラインアップについては(表3)、19商品のうち、「金利タイプ(変動金利型)」(95.7%)や「金利タイプ(固定金利期間選択型)」(93.0%)ついては、いずれも9割以上とほとんどの金融機関が取り扱っており、加えて「疾病保障付き」(87.5%)及び「リフォーム一体型ローン(変動金利型)」(82.3%)が8割を超えて多い。

また、「リバースモーゲージ」については、現在取り扱っている金融機関が16.8%とさほど多くはないものの、年々取り扱いが増えてきており、さらに商品化を検討している金融機関も17.4%ある。

一方、「金利タイプ(全期間固定金利型)」は、取り扱っていたが廃止した機関が11.9%と高い。

表 3 住宅ローン商品のラインナップ

4.コロナ後の住宅ニーズと住宅ローン金利の動向に注視

今回住宅ローンの新規貸出額について全体では、個人向け及び賃貸住宅向けともに増加した。農協も金額はいずれも増加したが、シェアにおいては個人向けが拡大、賃貸住宅向けが縮小となった。

今回の調査結果は、令和3年度末の実績に基づくものであり、コロナ禍の影響を前年度に引き続き受けているものの、前年の落ち込みからの反動や、コロナ禍による外出自粛やリモートワークの普及から、住宅に関するニーズが高まったとも考えられる。

今後はようやくコロナ禍から抜け出し、社会経済が正常化に向かうとともに、住宅ローンの件数や金額も概ねコロナ前の状況に戻っていくものと考えられるが、住宅ニーズの中身は、コロナ禍を経て元に戻るものと変容しているものとがあることに留意する必要がある。

一方、住宅ローン金利については、永らく超低金利が続いてきたが、4月9日に日銀総裁が交代したことで、何らかの変化が起こるかも知れない。

4月28日、就任後初めてとなる日銀金融政策決定会合においては、大規模な金融緩和策の維持を決定したが、併せて、金融緩和の副作用についても認め、1990年代以降続けてきた金融緩和政策について、1年から1年半程度をかけて多角的にレビューを実施するとした。

依然として目標とした2%の物価上昇率の持続的達成は実現できておらず、日銀による大量の国債買い入れや円安による資源等高騰の弊害も指摘されていることから、一定の修正が行われる可能性も高い。今後の日銀の金融政策と金利動向を注視したい。