令和3年度固定資産の価格等の概要調書に見る 市街化区域農地の固定資産税等/総務省、すでに実質宅地並み課税

総務省は先頃、令和3年度固定資産の価格等の概要調書を公表した。このうち市街化区域農地について見ると、地方圏の一般市街化区域においても全国の平均負担水準は0.899まで上昇し、市街化区域農地の固定資産税負担はすでに実質宅地並み課税となっている。

三大都市圏特定市においては、1992年当初指定の生産緑地の約9割が特定生産緑地に移行することが見込まれる状況となり、懸念された2022年問題もひと段落ついた格好だが、一方の地方圏においては、実質宅地並み課税であるにもかかわらず、生産緑地制度の導入は今なお一部の自治体に限られ、都市農業を守るための対応を急ぐ必要がある。

1.都道府県別市街化区域農地の現状

(1) 一般市街化区域農地の平均負担水準は0.899、65%が本則課税

まず、三大都市圏特定市以外の一般市街化区域農地の固定資産税の負担水準の状況について見てみる。

負担水準とは(注1)、前年度の課税標準額が当年度の決定価格(評価額)に対してどの程度の水準にあるかを示すもので、この区分ごとに負担調整率(表1)を適用し、税額を計算する。

表 1 農地の負担調整率

| 負担水準の区分 | 負担調整率 |

| 0.9以上のもの | 1.025 |

| 0.8以上0.9未満のもの | 1.05 |

| 0.7以上0.8未満のもの | 1.075 |

| 0.7未満のもの | 1.1 |

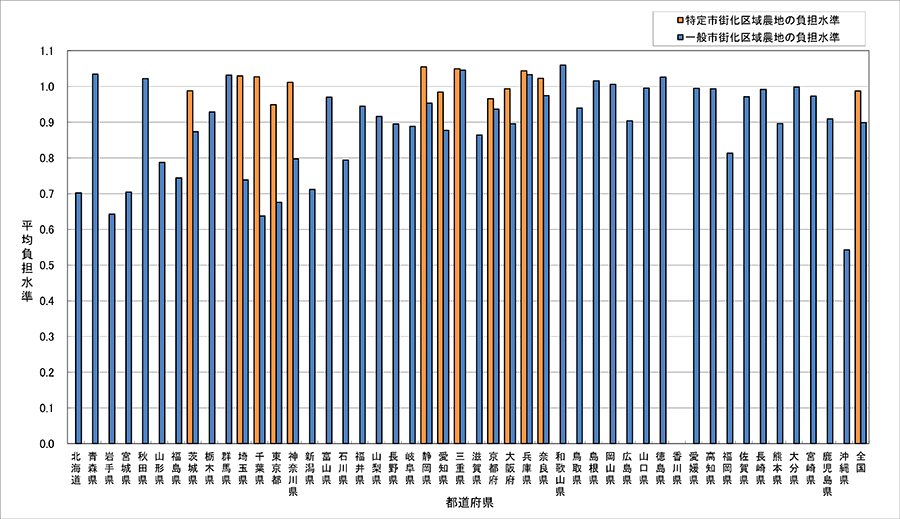

令和3年度の負担水準を見ると、一般市街化区域農地の負担水準は、全国平均で0.899と、ほぼ0.9に達している。特に、和歌山県の1.060を筆頭に、26県で負担水準が0.9を超えており、0.8以上を含めると34府県に及んでいる(表2)。なお、負担水準が1.0を越えているのは、当年の評価額が前年よりも下がったために生じたものである。

最も負担水準が低いのは沖縄県で0.542となっている。なお、東京都は負担水準が0.676と4番目に低いが、決定価格が最も高いため(39,507円/m²)、10a当たりの税額は約12.4万円と、神奈川県、愛知県に次いで3番目に高い額となっている。

一般市街化区域農地の「農地に準じた課税」とは、宅地並みに評価し、負担調整措置において一般農地と同じ負担調整率(表 1)を適用するという意味である。つまり、1991年の生産緑地法改正当時、三大都市圏特定市以外の一般市街化区域農地が、宅地並み課税の対象外となったわけではなく、宅地並み評価したうえで、20~30年かけて緩やかに宅地並み課税に近づけていく仕組みがとられたということである。地価(評価額)が下がっているのに、税金は毎年上がるという現象は、この仕組みのためである。

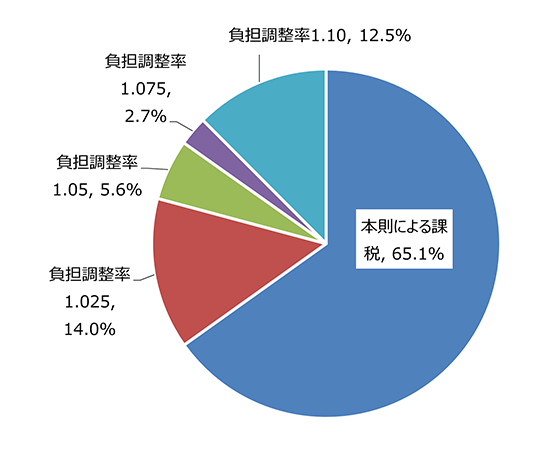

負担水準が上昇しきると、負担調整措置による税額が本則課税額を上回るようになり、いずれか低い方を採用することから本則課税となる。こうして令和3年度に本則課税となった割合は約65%を占めており(図1)、これらの農地は宅地並み課税そのものである。こうして、本則課税となった市街化区域農地が多くなったため、地価の下落が直接反映されて税額が前年より下がるケースも増えている。

図 1 一般市街化区域農地に適用されている負担調整率の割合(令和3年度)

図 2 市街化区域農地の平均負担水準(令和3年度)

(注1)平均負担水準の計算方法

平均負担水準=(令和2年度単位当たり平均価格課税標準額)÷(令和3年度単位当たり平均価格決定価格×1/3)

(2) 三大都市圏の特定市街化区域農地より一般市街化区域農地の税額の方が高い逆転現象も

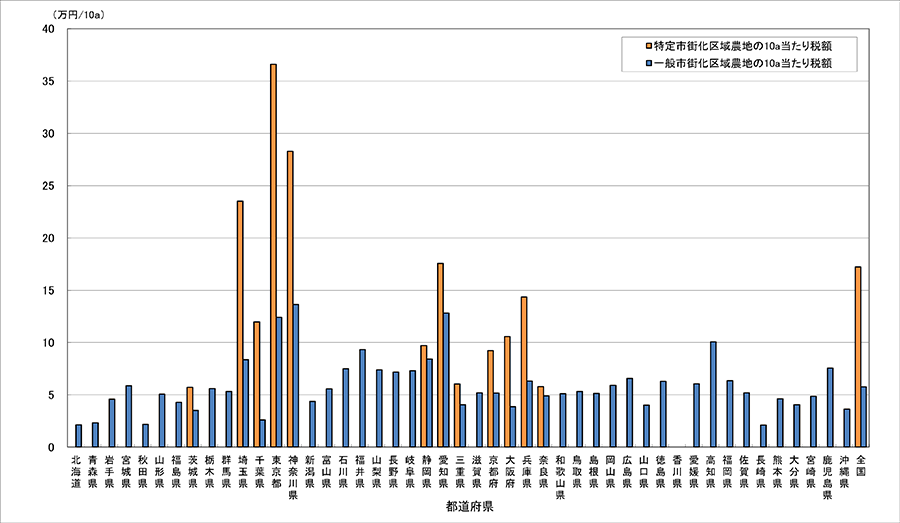

10a当たりの固定資産税額(税率を標準税率1.4%とした計算値)を見ると(図3)、首都圏の東京都、神奈川県、埼玉県の3都県の特定市街化区域農地は、非常に高い税額であるものの、それ以外の県では、特定市街化区域農地と一般市街化区域農地の差はさほど大きくはない。

一般市街化区域農地の10a当たりの固定資産税額は全国平均で57,614円であり、特定市街化区域農地の中では比較的税額の低い3県(茨城県、奈良県、三重県)の平均58,385円とほぼ同水準である。

特に神奈川県(136,334円)をはじめ、愛知県、東京都、高知県の4都県の一般市街化区域農地は、税額が10万円以上と高額であり、一方、茨城県、奈良県、三重県、京都府、静岡県の5県の特定市街化区域農地の平均税額はいずれも10万円未満となっている。最も低い茨城県の宅地並み課税の特定市街化区域農地(57,179円)よりも、農地に準じた課税の一般市街化区域農地の方が高い県が27県にも及ぶという逆転現象が見られる。

このように、すでに多くの一般市街化区域農地が、実態として宅地並み課税であるのにもかかわらず、地方圏の大部分では生産緑地制度が導入されていないために、市街化区域農地所有者は選択の余地なく、重い固定資産税負担を強いられ営農継続が厳しい状況に置かれている。

地方圏でも徐々に生産緑地制度の導入例が見られるようになってきたが、一部の都市の問題ではなく、市街化区域を有する大部分の都市に共通の大きな課題である。

図 3 市街化区域農地の10a当たり税額(令和3年度)

(注1)10a当たりの税額=課税標準額(円/m²)×1,000(㎡)×標準税率(1.4%)

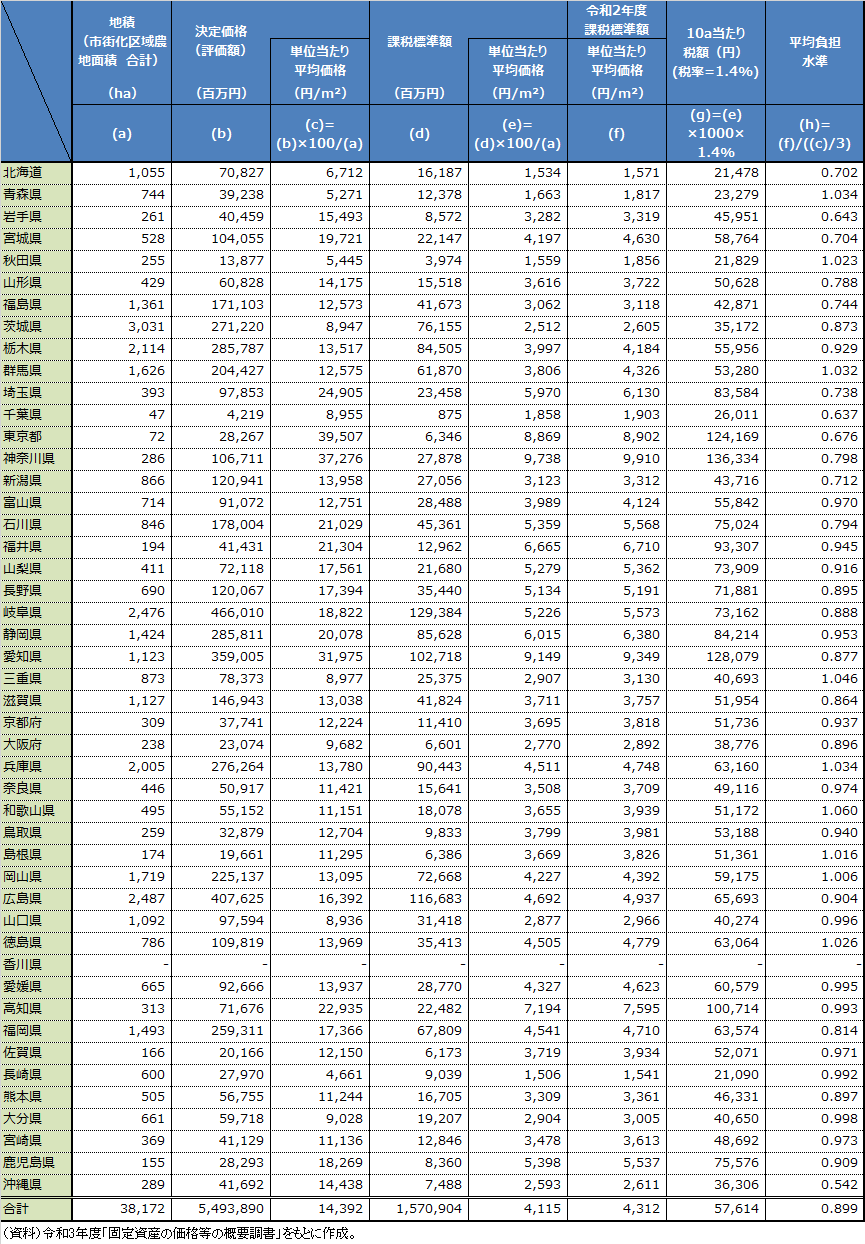

表 2 一般市街化区域農地 地積・決定価格・課税標準額(令和3年度)

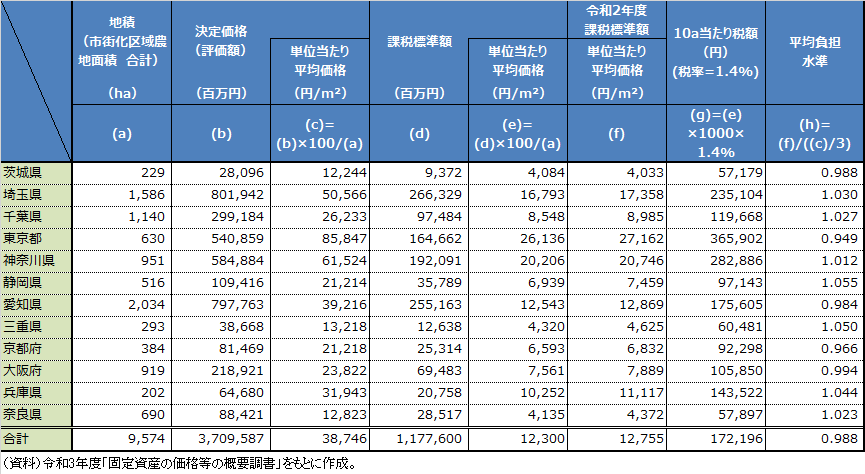

表 3 特定市街化区域農地 地積・決定価格・課税標準額(令和3年度)

2.市町村別市街化区域農地の現状

(1) 市街化区域農地面積の多い都市

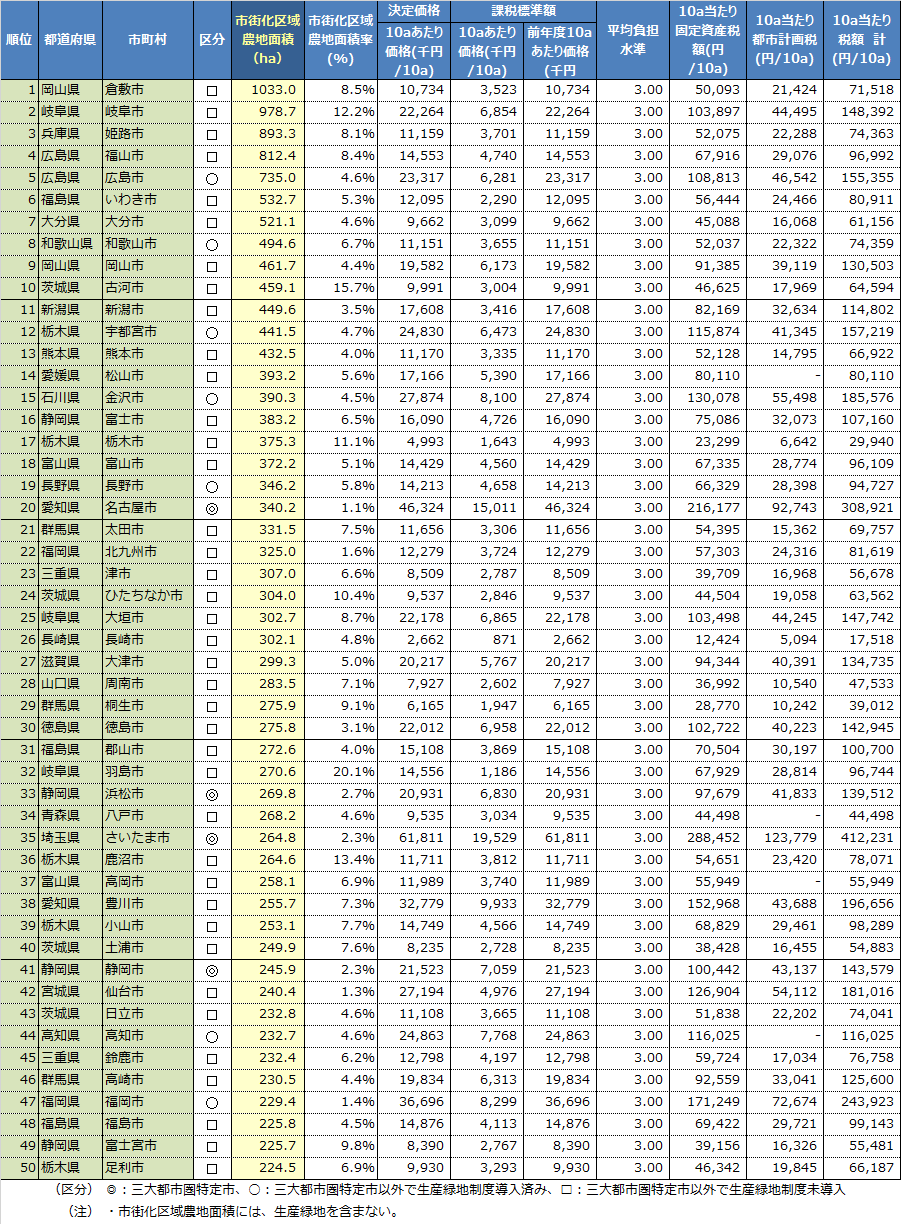

市町村別の市街化区域農地面積(生産緑地を含まない)上位50市町村を見ると(表4)、最も多いのは倉敷市(1,033ha)で、次いで岐阜市(978ha)、姫路市(893ha)、福山市(812ha)と続き、上位7位までが500ha以上となっている(表4)。

上位50以内の都市のうち、政令指定都市が11市、人口30万人以上の都市が28市、市街化区域面積が100km²以上の都市が14市あるなど、大都市や中核都市が上位を占めている。

また、地方圏にあってすでに生産緑地制度を導入している広島市(5位・735ha)や和歌山市(8位・495ha)をはじめ、宇都宮市、金沢市、長野市、高知市、福岡市、合わせて7市も上位50市町村に含まれている。

一方で、宅地並み課税の実施から30年が経過しようとしている三大都市圏特定市でも、名古屋市(20位・340ha)や浜松市(33位・270ha、2008年から宅地並み課税実施)、さいたま市(35位・265ha)等、特定市街化区域農地が依然として多く残っている。

市街化区域面積に占める農地面積率を見ると、岐阜県羽島市の20.5%をはじめとして、6市が10%以上を占める等大きな割合を占めている。これはかつての将来人口目標や市街化区域の設定が過大であったためだが、逆線引きすることも難しいことから、このような場合にも生産緑地制度を導入して対応することが有効だと思われる。

表4 市街化区域農地面積(生産緑地を除く)上位50市町村(令和3年度)

(2) 地方圏で税額上位87位までが10万円/10a以上

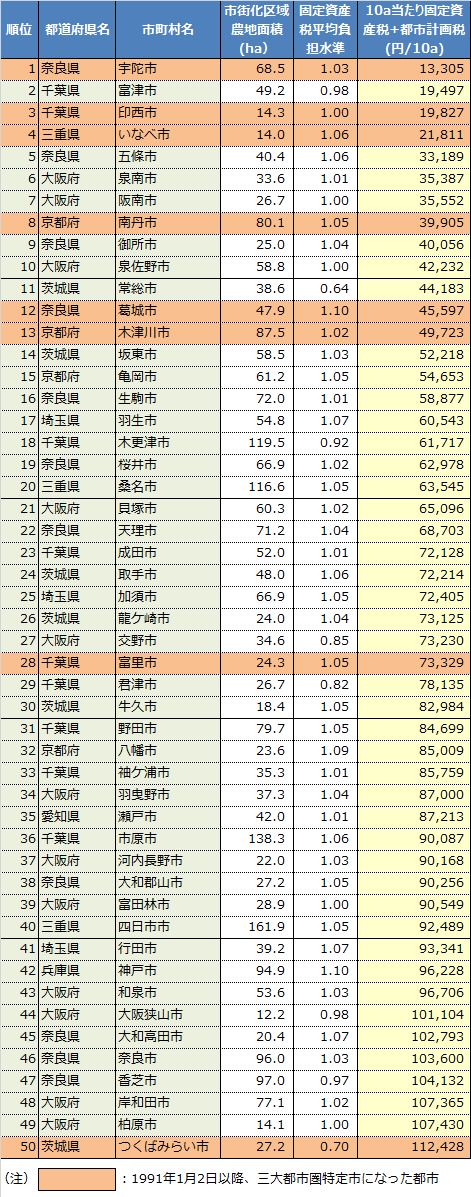

市街化区域農地所有者は、固定資産税だけでなく都市計画税を合わせて納付する必要があり、10aあたりの固定資産税額と都市計画税の合計額を比較した(表 5)。固定資産税は全国の9割の自治体が標準税率1.4%を採用しているのに対し、都市計画税は、課税していない、あるいは制限税率0.3%以外の税率を採用する自治体も多いなど多様である。

三大都市圏特定市以外で10a当たりの税額が高い自治体は、1位が愛知県豊山町(24.3万円)、次いで2位静岡県長泉町(24.0万円)、3位愛知県幸田町(22.9万円)等となっている。8位の神奈川県開成町までが20万円を、30位の那覇市までが15万円を超えている。さらにはランク外とはなるが、10万円以上となると、87市町に及ぶ。

また、平均負担水準を見ると大きな開きがあり、すでに1.0前後のところでは、ほぼ本則課税のため、宅地としての評価額がそのまま反映され、同じ市町村内であっても税額は大きな差が生じており、今後の固定資産税税額の上昇はほぼ無くなる。

ただし、固定資産税の特例率(軽減措置)が1/3であるのに対して、都市計画税の特例率は2/3であるため、負担水準が固定資産税よりも低くなることから、固定資産税の上昇が止まっても、その後もしばらくは都市計画税額が上昇し続ける。

一方、負担水準が低い場合は、本則課税になるまでしばらく税額は毎上昇を続ける。仮に本則課税の場合の固定資産税と都市計画税の合計額を見ると、1位が埼玉県三芳町(61.1万円、現在の3.2倍)、3位に神奈川県葉山町(33.8万円、同2.1倍)、11位に愛知県東郷町(26.3万円、同2.7倍)等では、将来大幅に上昇することとなる。

表 5 市街化区域農地の10a当たり固定資産税額の比較(令和3年度)<三大都市圏特定市以外・上位50市町村>

(3) 地方圏の上位都市と三大都市圏特定市下位では逆転現象も

10a当たり固定資産税等の額について、三大都市圏特定市は全般的には高額であるものの、特定市のうち低い順から見ると(表 6)、13位の京都府木津川市までが5万円未満、43位の大阪府和泉市までは10万円未満となっている。つまり、三大都市圏特定市の下位43位までと地方圏の上位87位まででは、立場が逆転してしまっている。

三大都市圏特定市とは、昭和30年代の大都市圏における人口集中や過密問題を背景として、大都市圏整備法に基づき計画的な整備を図るための政策区域である。時代は大きく変化し、人口減少を背景として都市政策を集約型都市構造に転換し、市街化区域農地のあり方を見直した今もなお、市街化区域農地の税制や生産緑地制度の有無といった違いを、三大都市圏特定市か否かで分け続けていることの根拠は薄れていると思われる。

表 6 市街化区域農地の10a当たり固定資産税額の比較(令和3年度)<三大都市圏特定市・下位50市町村>

3.地方圏における生産緑地制度導入状況

国土交通省の都市計画運用指針において、「三大都市圏特定市以外の都市においても、新たに生産緑地地区を定めることが望ましい」とされているが、同制度を導入するか否かは自治体の判断に委ねられており、現在制度導入は15市町と全体からすれば依然として少ない。

和歌山市では生産緑地指定面積が80haを超え、近年では高知市や広島市、久留米市等、今年になって宇都宮市でも新たに制度導入が決定するなど、徐々にではあるが制度導入が増えている。制度導入が遅れれば遅れるほど多くの農地が失われてしまうため、早期導入が望まれる。

なお、地方圏での制度導入にあたっては、法定要件に加えて独自要件を設け、指定のハードルが上げられることも多い。これでは都市農地保全の施策を打ち出しながら、同時にブレーキを踏むようなもので、実際に制度導入しても指定実績が低調な例も少なくない。より多くの都市農地が対象となる指定要件とするよう、自治体に働きかけることも重要である。

また、すでに65%の一般市街化区域農地の固定資産税が本則課税、すなわち宅地並み課税となっている現状から見ても、「農地に準じた課税」としていることが誤解を招きやすく、課税の仕組み自体を見直す時期に来ているのではないだろうか。

都市部においても農業者の高齢化と世代交代が急速に進んでいる。都市農業を守るためには、次世代に農地を引き継ぎ、持続的な営農継続を可能とする環境を整えることが必須であり、そのためにも、全国どこであろうと、市街化区域内で営農を続ける意思のある農業者に、生産緑地という選択肢を用意することが望まれる。